한국어

한국어 English

English

(서울=연합인포맥스) 황남경 기자 = 증권사 파생상품 시장이 환율 급등 등 시장 변동성으로 위축될 것이란 분석이 나온다. 달러-원 환율이 1,400원대를 상향 돌파하면서 파생결합증권(DLS) 설정에 필요한 증거금 및 환 헤지 비용 등이 증가할 것으로 전망되기 때문이다.

23일 NICE신용평가에 따르면 파생결합증권 잔액은 지난 9월 15일 기준 96조1천억 원, 원금비보장형(DLS+ELS) 규모는 50조7천억 원을 기록했다. 이는 전년 동기 기록한 79조9천억 원, 36조4천억 원에서 각각 증가한 수치다.

2020년 코로나19 확산에 따른 금융시장 변동성 및 당국의 규제로 파생결합증권 관련 시장은 2021년까지 위축되는 모습을 보였다. 그러나 2021년 4분기 이후 원금비보장형을 중심으로 조기 상환이 감소했고, 2022년 글로벌 금리 인상기에 들어서면서 신규 발행이 늘어 파생결합증권 잔액이 증가했다.

각국의 주가지수가 하락해 저점 인식이 확산하자 증권사도 이에 부응해 발행을 늘린 결과다.

파생결합증권의 일종인 주가연계증권(ELS)은 기초자산으로 삼는 각국의 주가지수가 특정 수준을 하회하지 않으면 수익을 확정한다. 주가 조정으로 지수 하락 폭이 커지면 저점 인식도 확산해 ELS 투자 심리가 회복되는 구조다.

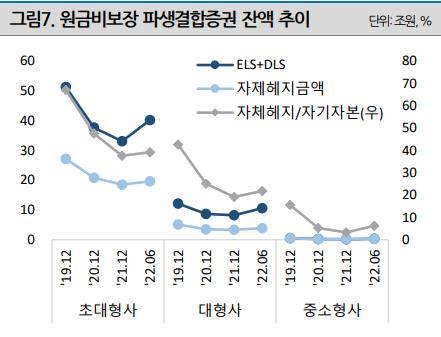

NICE신용평가에 따르면 초대형증권사의 자체 헤지 원금비보장형 파생결합증권 규모는 2021년 6월 말 기준 자기자본 대비 32.5%에서 2022년 6월 말 기준 39.2%로 늘며 증가세를 나타냈다.

특히 자체 헤지 파생결합증권의 규모가 늘어나면서 증권사 부담도 커질 전망이다.

달러-원 환율이 1,400원을 넘어서면서 파생결합증권 기초자산 매입과정에 필요한 증거금 납입 부담이 커지는 등 증권사의 헤지 비용도 늘어나기 때문이다.

자체 헤지 파생결합증권은 국내 증권사가 직접 헤지 포지션을 취하는 상품으로, 외국계 증권사에 맡기는 '백투백 헤지'보다 운용 수익을 크게 올릴 수 있다는 장점이 있다. 다만 상품의 손실이 확정되면 대규모 운용 손실을 떠안고, 운용 비용도 크다.

S&P500 지수를 기초자산으로 삼는 ELS를 발행하려면 해당 지수 선물을 매입하고 위험요인을 헤지하기 위해 증권사가 달러를 지불해야 한다.

신용평가사의 한 관계자는 "자체 헤지를 하는 경우 해외 지수 선물 매입 과정에서 달러화 수요가 늘고, 가격 변동성을 헤지하는 과정에서도 달러화 비용이 늘어날 수 있다"며 "환율 급등에 따라 증권사의 비용 증가 및 외화 유동성이 저하될 우려가 있다"고 말했다.

이어 그는 "다만 자체 헤지 원금비보장형의 규모가 2019년 말에 비해 잘 관리되는 수준이다"며 "해외지수를 기초자산으로 하는 자체 헤지 파생결합증권 규모의 20%를 외화유동 자산으로 보유하도록 하는 감독 당국 방안에 따라 환율 상승으로 인한 헤지 비용 부담 확대 및 외화유동성 저하 우려는 2020년과 비교해 완화된 수준"이라고 말했다.

다만 파생결합증권 시장은 금융시장 변동성으로 위축될 것이라는 분석이 이어졌다.

이 관계자는 "환율 급등 등은 증권사로선 비용이 늘어나는 것으로 파생결합증권 발행에 적극적으로 나설 유인이 없어진다"며 "또 연방공개시장위원회(FOMC) 관련 리스크도 커져 증권사가 하반기 신규 발행 등에 보수적으로 접근할 것으로 알고 있다"고 덧붙였다.

전균 삼성증권 연구원은 "증권사 입장에서 발행을 줄이는 부분도 있겠지만, 투자자 입장에서도 현재 조심스러울 수밖에 없다"며 "증권사는 투자자 니즈에 맞게끔 다양한 상품을 준비해야 하는데, 수요가 줄어든다면 시장 자체가 위축될 수밖에 없다"고 말했다.

nkhwang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 25분에 서비스된 기사입니다.

관련기사

황남경 기자

nkhwang@yna.co.kr