한국어

한국어 English

English17일 최성종 NH투자증권 연구원은 "국내 금융지주와 은행들이 시장 우려 완화를 위해 첫 번째 조기 상환 시점이 돌아오는 조건부 자본증권과 신종자본증권의 상환을 발표하고 있다"며 "국내 조건부 자본증권의 이벤트 발생 가능성은 매우 낮다"고 설명했다.

국내 금융지주와 시중은행이 발행한 조건부 자본증권 및 신종자본증권의 상각 가능성이 매우 낮은 건 이들이 비교적 안정적인 자본 규모를 보유하고 있어서다. 상각형 조건부자본증권은 '부실금융기관으로 지정되는 경우' 전액 상각되는 조건이다. 이를 충족하려면 부채가 자산을 초과하거나 부채 상환 또는 차입금 상환이 정지되는 경우, 외부 지원 없이 부채 상환이 어렵다고 금융당국이 판단해야 한다.

최 연구원은 "국내 금융지주와 은행들은 자산 대비 부채 비중이 평균적으로 약 93% 수준이다"며 "거액의 금융사고 또는 거액여신의 부실화 등으로 부채가 자산을 초과할 가능성은 작다"고 평가했다.

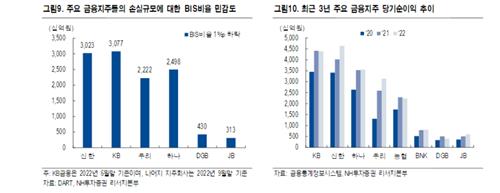

이어 "자본비율 기준으로도 충분한 버퍼를 보유했다"며 "2022년 말 기준 국내 금융지주(8개)의 총자본비율, 기본자본비율, 보통주자본비율은 각각 15.6%, 14.3%, 12.6%로 부실금융기관 결정 자본비율 기준 대비 10%P 이상의 버퍼를 보유하고 있다"고 덧붙였다.

BIS 비율 민감도 역시 안정적인 수준이다. KB금융지주와 신한금융지주가 부실금융기관에 지정되려면 약 36조 원의 손실이 발생해야 한다. 하나금융지주와 우리금융지주도 약 24조 원의 대규모 손실이 발생해야 하는 만큼 조건부 자본증권 상각의 현실화 가능성이 낮은 수준이다.

최 연구원은 "4대 금융지주와 DGB·JB금융지주 모두 당기순이익 규모를 고려하면 상각 조건인 부실금융기관 지정 가능성이 제한적이다"고 설명했다.

국내 금융지주의 AT1 채권에 대한 불안감은 완화하고 있다는 평가가 나온다. 금융지주와 시중은행들이 문제 발생 직후 일제히 조기 상환 등을 발표해 국내 시장의 우려를 불식시키기 위해 노력했다는 것이다.

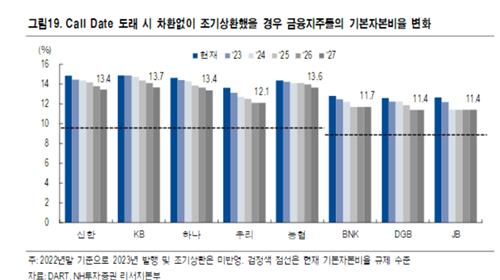

한편 금융지주와 시중은행이 점차 조건부 자본증권과 신종자본증권의 신규 발행을 시도할 것이라는 전망도 나온다. 바젤Ⅲ 도입으로 자본 인정요인이 강화되면서 지속적인 자본 확충이 필요하다는 설명이다.

최 연구원은 "바젤Ⅲ 도입으로 총자본을 보통주자본, 기타기본자본, 보완자본으로 분류하는 등 자본 인정요인을 강화했다. 대출 확대 등으로 위험가중자산(RWA) 증가를 고려하면 자본 확충은 지속해서 이뤄져야 한다"며 "금융지주의 경우 비은행 부문 강화를 위한 자본 확충도 필요하다"고 짚었다.

이어 "현재 충분한 자본 버퍼로 신규 발행 없이 조건부자본증권 조기상환이 가능하지만, 중장기적으로는 차환을 위한 발행도 있어야 한다"고 내다봤다.

nkhwang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 53분에 서비스된 기사입니다.

관련기사

황남경 기자

nkhwang@yna.co.kr