한국어

한국어 English

English상환유예 또는 만기연장 종료 이후에 추가 대출이 어려운 차주를 중심으로 연체율이 높아질 가능성이 있어, 연체 가능성 판단에 복합적인 요소를 고려해야 한다는 지적이다.

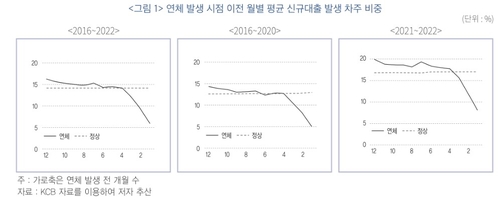

오태록 한국금융연구원 연구위원은 11일 '신규대출 발생 여부가 연체에 미치는 영향에 대한 고찰 : 저축은행 가계신용대출을 중심으로' 보고서를 통해 저축은행 가계신용대출의 연체차주는 연체 진입 3개월 전부터 제도권 금융에서의 신규대출 발생이 빠르게 감소하는 모습이 나타났다고 설명했다.

오 연구위원은 "정상차주 중 제도권 금융으로부터 신규대출이 발생한 차주 비중은 월평균 약 14.1%를 유지한 반면, 연체차주의 해당 비중은 연체 3개월 전 12%, 2개월 전 9.3%, 1개월 전 5.9%로 감소하는 모습이었다"며 "연체 진입 4개월 전까지는 해당 비중이 정상차주보다 높거나 유사했던 것과 다른 양상"이라고 말했다.

이는 차주의 제도권 금융 이용 제한시 약 3개월 내 연체로 귀결될 가능성이 높아짐을 시사한다고 부연했다.

실증분석 결과 3개월 간 추가 신규대출이 발생하지 않은 차주는 유사한 특성을 가진 신규대출 발생 차주보다 연체에 진입할 확률이 44% 높은 것으로 나타났다.

오 연구위원은 "최근 3개월 간 신규대출이 발생하지 않은 차주의 익월 평균 연체 진입 확률은 1.06%로 신규 대출 발생 차주의 0.64%보다 65% 높다"고 말했다.

분할상환에서 신규대출 가능 여부가 연체 발생에 미치는 영향력을 감안할 때 상환유예 또는 만기연장 종료 이후에는 추가 대출이 어려운 차주를 중심으로 연체율이 더욱 높아질 가능성이 있다고 지적했다.

오 연구위원은 "원금 상환유예 조치가 종료되는 차주는 상환이 재개되는 시점부터 분할상환과 유사한 양상으로 추가 신규대출 여부가 연체 확률이 영향을 미칠 수 있다"고 말했다.

그는 "특히 일시상환대출에서의 만기연장 종료 차주는 만기도래시 상환 부담이 분할상환보다 훨씬 크기 때문에, 추가 대출이 어려운 차주의 경우 즉각적인 연체로 나타날 수 있다"고 언급했다.

이에 따라 차주의 연체 가능성 판단을 위해서는 차주의 보유 대출잔액뿐 아니라 신규대출 발생 여부 등 요소를 종합적으로 고려해야 한다고 제언했다.

오 연구위원은 "상환부담 지표로는 주로 총부채원리금상환비율(DSR)이 사용되는데, DSR과 연체율 간 양(+)의 상관관계만을 고려할 경우 신규대출이 발생하지 않은 차주의 연체 가능성이 오히려 낮은 것으로 오인될 가능성이 있다"고 말했다.

그는 "차주의 실질적인 상환부담과 연체 가능성을 판단하기 위해서는 현재까지의 상환양상, 신규대출 발생 여부, 만기도래 분포 등 요소를 함께 고려할 필요가 있다"고 덧붙였다.

jhson1@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

관련기사

손지현 기자

jhson1@yna.co.kr