한국어

한국어 English

English작년 11월에 처음 등장한 만기매칭형 채권 ETF 시장의 급성장에 자산운용사 한 ETF 관계자는 이렇게 분석했다.

운용사들은 다양한 만기의 상품을 선보이는데, 특히 이들이 주목하는 부분은 롤오버(만기 연장)다. 새로운 만기매칭형 ETF가 출시되면서 롤오버가 꾸준하게 이어질 때, 운용사가 발행사로부터 직접 물량을 받는 새로운 공생관계가 탄생할 수 있어서다.

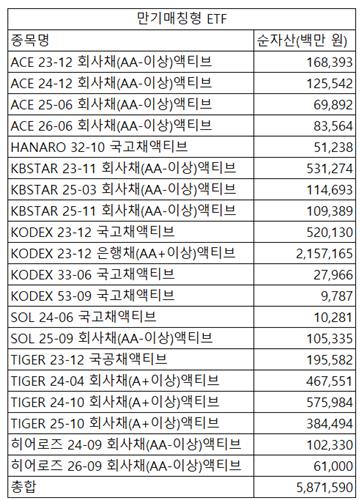

11일 연합인포맥스 ETF 기간등락(화면번호 7107)에 따르면 지난 8일 기준 만기매칭형 ETF의 순자산 총액은 5조8천715억 원으로 집계됐다.

작년 11월에 첫 상장된 만기매칭형 ETF는 총 8종이었는데, 현재 20개에 달한다.

현재 준비 중인 삼성자산운용의 'KODEX 24-12 은행채(AA+이상)', 'KODEX 25-11 회사채(A+이상)' ETF와 DB자산운용의 'DB마이티26-09 특수채(AAA)' 액티브 ETF 등이 상장될 경우 1년 만에 상품 개수가 3배로 늘어나게 된다.

작년 말부터 채권 열풍이 크게 불면서 만기매칭형 ETF 수요도 덩달아 커졌다. 이에 운용사들은 다양한 만기의 상품을 선보였다.

그 배경에는 만기 다변화도 있지만, 롤오버 목적이 강하다는 게 업계의 목소리다.

상장된 만기매칭형 ETF 중 올해 만기가 오는 상품은 총 5개다. 채권 ETF의 특성상 주식 ETF 대비 기관 자금 비중이 큰 편이다. 이들 기관의 롤오버를 돕고자 새로운 만기매칭형 ETF를 미리 상장해둔다는 의도다.

자산운용사 한 관계자는 "새로운 만기매칭형 ETF를 준비해둬야 개인과 기관이 재투자할 수 있다"며 "특히 기관은 설득할 수 있는 자금들이기도 해 자금 유치에 공을 들일 것"이라고 말했다.

만기매칭형 ETF의 급성장으로 운용사와 발행사 간 새로운 관계가 형성될지 관심이 쏠리고 있다.

현재 만기매칭형 ETF의 대다수는 회사채가 차지한다. 상장된 20종 ETF 중 13개가 회사채일 정도다.

이들 회사채 ETF에는 여전채가 담겨 있다는 공통점이 있다. 비교적 높은 금리의 여전채를 담아 금리 메리트를 높일 수 있다.

롤오버만 안정적으로 이루어진다면 운용사 입장에서는 시장에서 어렵게 구할 필요가 없다. 발핼사 입장에서도 새로운 조달원을 얻는 셈이다.

만기매칭형 ETF에는 다양한 회사채들이 담겨 있어 당장 특정 물량을 크게 소화할 순 없겠지만, 주기적인 물량 소화 자체만으로도 메리트로 작용할 수 있다.

자산운용사 다른 관계자는 "반복적으로 ETF가 만들어지고, 이를 소화한다면 이 같은 관계가 정착될 수 있다"며 "만기매칭형 ETF는 특히 매매가 빈번하지 않다. 대부분 만기까지 끌고 가는 편"이라고 말했다. (투자금융부 정필중 기자)

joongjp@yna.co.kr(끝)