한국어

한국어 English

English(서울=연합인포맥스) 미국의 중앙은행인 연방준비제도(Fed·연준)가 이달 19일부터 20일(이하 현지시간)까지 열리는 9월 정례 통화정책회의에서 기준금리를 5.50%로 동결할 것이라는 전망이 확산하고 있다. 다만 미국 경제가 성장세를 이어가고 국제 유가 급등으로 인플레이션 우려가 재부상하고 있어 추가 금리 인상 가능성은 열어둘 공산이 크다는 관측이 더해지고 있다.

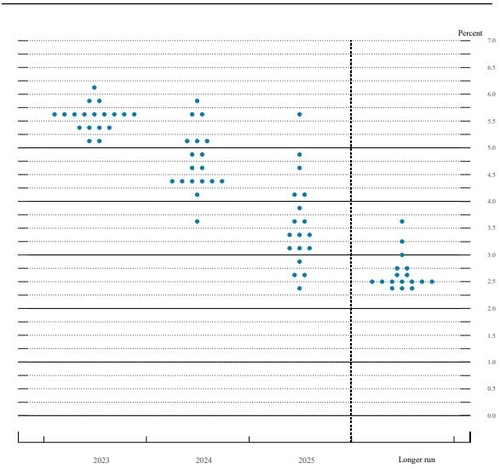

이른바 '매파적 동결(Hawkish Skip)' 시나리오다. 연준이 가장 최근에 발표한 지난 6월 '점도표(dot plot)' 상의 올해 말 미국의 기준금리 전망치는 5.50~5.75%(중간값 5.625%)로 현재 수준보다 높다. 그러나 연방기금(FF) 금리 선물 시장 참가자들은 연준이 이달 연방공개시장위원회(FOMC)에서 금리를 인상할 가능성은 '거의 없다(1%)'고 판단하고 있다. 다만, 11월 정례회의에서 금리를 0.25%포인트 인상할 가능성은 30% 수준 반영하고 있다.

연합인포맥스가 지난 7월 FOMC 이후 나온 20건의 위원들 발언을 분석한 결과 12건의 발언의 매파 지수는 모두 가장 높은 '4'로 집계됐다. 9월에는 금리 동결이 확실시되고 있지만, 오는 11월 인상 가능성을 열어둬야 하는 상황에서 위원들의 발언 수위가 높아진 것으로 풀이된다.(9월 19일 오전 11시 송고한 '[FOMC 위원들 발언 어땠나] 매와 비둘기 아우를 파월 묘책은' 제하 기사 참조.)

이처럼 연준의 단기 통화정책 전망과 관련해 일종의 컨센서스가 형성되면서 일각에선 시장 참가자들이 단가 아닌 장기 금리 전망에 포커스를 맞춰야 한다는 진단이 나오고 있다. 9월 점도표에서 FOMC 위원들의 장기 금리 전망치가 일부 상향조정되면서 중립금리 논의가 재점화하면 시장에 후폭풍이 일 것이라는 관측이다. 이미 지난 8월 하순 열린 '잭슨홀 미팅' 때도 제롬 파월 연준 의장 등 주요 참석자가 중립금리 상향조정 가능성을 거론하면 시장이 흔들릴 것이라는 전망이 확산했었다.

'r*' 또는 'r-srar'로 통용되는 '실질 중립금리'는 인플레이션이나 디플레이션 압력이 없는 잠재성장률을 회복할 수 있게 하는 이론적 금리 수준을 말한다. 연준 통화정책 담당자들의 장기 금리 전망치에서 연준의 인플레이션 목표치 2%를 차감하는 것이 실질 중립금리를 추정할 때 쓰는 공식이다.

6월 점도표에선 7명의 위원이 장기금리 전망치를 2.5%로 제시했고, 3명은 2.5% 미만(2.375%), 7명은 2.5% 초과에 베팅했다. 2.5% 초과 레벨에선 2.625%에서 3.625%로 전망치에 다소 편차가 있었다. 9월 점도표에서 일부 전망치가 기존보다 높은 수준으로 옮겨갈 경우 중립금리가 다시 시장의 핵심 이슈로 부상할 수 있다. 이 경우 장기물 금리가 상승하면서 채권시장에서 베어 스티프닝(약세를 동반한 기간별 수익률 곡선 가팔라짐)이 심화할 수 있다.

한 가지 더 주목할 부분은 내년 기준금리 인하 전망과 관련한 연준의 스탠스다. 6월 점도표를 분석하면 내년에는 25%포인트씩 네 차례의 금리인하가 예상된다. 그러나 시장에선 연준 내 일부 인사들의 매파적 발언에 기대 점도표상의 네 차례보다 적게 기준금리가 인상될 것이라는 전망도 나온다. 그런 의미에서 9월 점도표는 최근 나온 연준 매파 발언의 진의를 확인할 수 있게 하는 시금석이 될 수 있다.(국제경제·빅데이터뉴스부장)

hylee@yna.co.kr(끝)