한국어

한국어 English

English

(서울=연합인포맥스) 박경은 기자 = 이달 말 세부 사항 공개를 앞둔 기업 밸류업 프로그램에 대한 관심이 여전히 높은 상황에서 그간 급등세를 보인 저평가 종목의 주가가 배당락을 앞둔 영향으로 잠시 쉬어가고 있다.

이에 일본의 사례를 참고할 때, 저PBR 종목뿐 아니라 ROE가 높은 기업에 대한 관심을 이어가야 한다는 제언이 나왔다.

이경수 하나증권 연구원은 21일 퀀트 보고서를 통해 "배당락일이 오며 기존 급등했던 고배당 및 저평가 종목군이 전일 숨 고르기 하는 모습을 보였다"며 "저평가 스타일의 급락 가능성은 제한적"이라고 분석했다.

오는 27일 하나금융지주를 시작으로 28일부터 자동차 및 금융주의 배당락일이 시작된다. 이에 대응하기 위해 외국인은 전일 저평가 종목을 매도해 차익을 실현했다.

다만 이달 말 기업 밸류업 정책의 구체화, 적극적인 매수세, 일본의 아웃퍼폼 사례, 지수 ETF 출시 등 이벤트가 이어지며 그간 수혜를 입었던 종목의 급락세는 제한적일 전망이다.

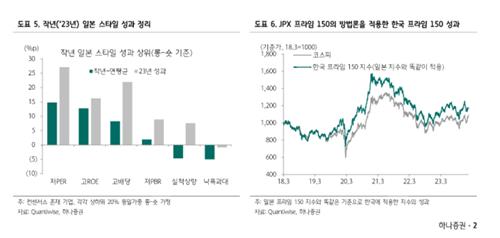

이 연구원은 "작년 일본의 핵심 스타일은 저PER과 고ROE였다"며 "기업가치제고 정책에서 저PBR 종목이 핵심적인 수혜주였던 것은 아니었다"고 설명했다.

그러면서 "오히려 저PBR 종목군에 채찍을 가하는 정책으로, 자본 활용도를 높여 높은 ROE를 만들라는 강제성 높은 주문이었다"고 덧붙였다.

자본 효율성을 제고한 종목을 선별해 담은 'JPX 프라임 150 지수'에는 시총 상위 500개 종목 중에서 밸류에이션과 무관하게 ROE가 우수한 기업이 선정됐다.

밸류에이션과는 무관하게 ROE가 자기자본비용(COE)보다 높은 상위 75개의 기업이 뽑혔으며, 나머지 절반에는 PBR 1배 이상의 시가총액 상위 75개 기업이 지수에 포함됐다.

이 연구원은 "결국 핵심은 ROE"라며 "올해 한국의 고ROE 성과는 롱숏, 롱코스피 각각 5.2%p와 -4.5%p로 낮아 기회가 있다"고 내다봤다.

이어 "일본 프라임 지수를 한국 시장에 똑같이 적용해 '한국 프라임 150지수'를 만들어 백테스팅한 결과 2018년 3월 이후 현재까지 코스피 대비 8.4%포인트 아웃퍼폼했다"고 덧붙였다.

gepark@yna.co.kr(끝)