한국어

한국어 English

English(서울=연합인포맥스) 작년과 올해 초의 3고(高) 위기가 다시 재연되고 있다. 고금리와 고물가, 고환율의 시대다. 기업들은 '상저하고'의 기존 경기 전망이 깨졌다고 보고 잔뜩 움츠러든 분위기다. 금리 급등과 주가 급락으로 자금 조달 환경이 여의찮다 보니 투자 집행도 일단 늦추고 보자는 심산이다.

당장 영업 활동을 통해 벌어들이는 돈도 시원찮다. 지난 2분기 실적 발표 때만 해도 하반기 실적 개선의 기대감이 있었지만, 4분기 초입에 들어선 지금은 오히려 기대보다 우려가 커지는 형국이다. 3분기 어닝쇼크(실적 충격)에 대한 걱정이다. 이달 중순 상장기업의 실적 발표 시즌을 앞두고 이익 전망치가 빠르게 하향되는 추세가 이를 반영한다.

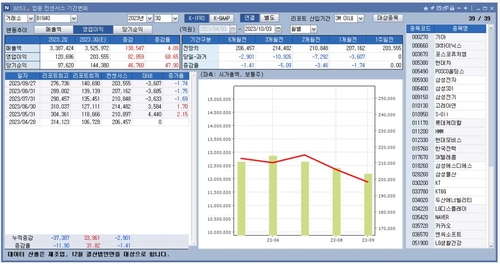

연합인포맥스의 기업 컨센서스 데이터를 보면 암울한 수준이다. 인포맥스 업종 컨센서스 기간변화(화면번호 8053)에 따르면 유가증권시장 시가총액 상위 40위 기업(빅40)의 영업이익 전망치는 20조3천500억원으로 석 달 전에 예상했던 것보다 1조900억 원(-5.1%)가량 줄었다. 두 달 전보다는 약 7천300억원(-3.46%), 한 달 전과 비교하면 3천600억원(-1.74%) 감액됐다.

국내 대표기업 삼성전자의 상황은 더 심각하다. 삼성전자의 3분기 영업이익 컨센서스(전망치)는 2조2천800억원이다. 작년 3분기 10조8천억원에서 4분의 1 토막 수준이다. 그나마 지난 2분기 6천억원대 영업이익에선 개선됐지만, 문제는 전망치가 매우 빠르게 하향되고 있단 점이다. 석 달 전 시장 전문가들은 삼전의 3분기 영업이익이 3조6천억원에 이를 것으로 봤다. 그사이 1조3천억원(-36.7%)이 감액된 셈이다. 한 달 전 2조9천억원과 비교해도 6천억원(-21.1%) 줄어들었다. 같은 기간 매출액 전망치는 큰 변화가 없었다. 석 달 전 대비로는 2%가량 줄어드는 데 그쳤고 한 달 전과 비교해선 0.7%가량 상향됐다. 삼성전자의 수익성에 구멍이 생긴 건 아닌지 의심이 되는 대목이다.

그나마 기댈 곳은 현대차그룹이다. 현대차와 기아의 3분기 영업이익 전망치는 뚜렷하게 상향 추세다. 현대차의 3분기 영업이익 전망치는 3조4천400억원으로, 작년 3분기 1조5천500억원의 두 배 이상의 호조가 예상된다. 전망치는 6개월 전 대비로는 44%, 3개월 전보다는 19%나 높아졌다. 기아의 3분기 영업이익 전망치는 2조8천억원 규모로, 전년(7천700억원)의 네 배 수준까지 급증할 전망이다. 전망치는 6개월 전, 3개월 전과 비교해 각각 42%, 16% 올라갔다. 올해 들어 실적 전망치 상향 흐름이 꾸준한 대기업을 찾아보기 어렵다는 점에서 현대차그룹의 놀라운 선방이라 평가된다.

가속 페달을 밟고 있는 자동차를 제외한 대부분의 업종은 뚜렷한 내리막길이다. 세계 시장에서 경쟁 중인 배터리 기업들의 이익 상향 흐름도 주춤해진 분위기다. 3고 위기의 직격탄을 맞은 반도체 업종은 좀처럼 회복의 조짐을 찾기 어렵다. 생성형 인공지능(AI)의 확산에 고성능 메모리(HBM) 수요가 크게 늘어날 전망이지만, 이마저도 반도체 기업 간 간극은 점차 벌어지는 분위기다. 글로벌 최대 고객사인 엔비디아 잡기 경쟁에서 SK하이닉스가 삼성전자에 확실하게 우위를 보이는 것으로 전해진다. 메모리 업황이 극적으로 살아나지 못한다면 발 빠르게 변화하는 곳과 그렇지 못한 곳의 차이는 시간이 갈수록 더 분명하게 벌어질 것이다. 기업 입장에서 3고 위기라는 매크로 위험보다 더 무서운 건 변화와 혁신이 사라진 내부의 위기일 수 있다. (취재보도본부 기업금융부장)

chhan@yna.co.kr(끝)