한국어

한국어 English

English(서울=연합인포맥스) 기업어음(CP)은 매력적이다. 투자자 관점에서, 발행기업 관점에서 모두 그렇다. 투자자는 통상 회사채를 사는 것보다 CP를 샀을 때 더 많은 이자를 받는다. 은행 예금 이자와 비교하면 두 세배 이득을 보기도 한다. 요새는 증권사 모바일트레이딩시스템(MTS)을 통해 매입할 수 있어 환금성도 좋아졌다.

CP는 기업 입장에선 더할 나위 없이 좋은 자금조달 수단이다. 우선 발행 절차가 간소하다. 회사채 발행은 이사회 의결이 필요하고 금융감독원에 증권신고서를 제출해야 한다. 기관 대상의 수요예측이란 절차도 필요하다. CP 발행 때는 이런 절차가 다 생략된다. 대표이사가 결정하면 언제든 찍을 수 있다.

이렇게 '기업에 너무나 좋은' CP가 최근 대량으로 발행되고 있어 눈길을 끈다.

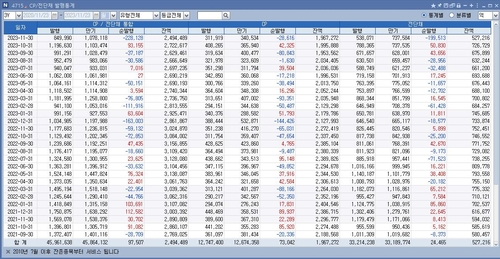

연합인포맥스의 CP/전단채 발행통계(화면번호 4715)를 보면 지난달 CP 발행액은 40조8천억원을 기록했다. 만기금액 36조원을 훌쩍 넘겨 순발행액은 4조2천억원에 달했다. 순발행을 기록한 건 지난 7월 이후 석 달 만이다. 게다가 월 발행액 40조원을 넘긴 건 작년 9월 이후 처음이다.

이달 CP 발행액도 만만찮은 수준이다. 지난 21일까지 31조원 넘게 발행돼, 두 달 연속으로 순발행이 예상된다. 11월 만기금액은 34조원 수준이다. 발행 기업의 면면은 공기업에서, 'AA급' 이상의 우량기업, 'A급' 미만의 비우량기업까지 다양하게 분포해있다.

연말이 가까워지면서 CP 발행이 많아지는 건 일견 자연스러운 현상이다. 연말이면 미리 계좌를 닫은(북 클로징) 기관투자가는 회사채 매입을 자제한다. 회사채 수요예측을 해도 기관 자금이 확 줄어드는 시즌이다. 자금이 급한 기업들은 자연스럽게 CP와 전자단기사채 등 단기자금시장으로 눈을 돌릴 수밖에 없다. 이 경우 개인 큰손이 주요 투자자가 된다.

간소한 발행 절차는 여러 가지로 득이지만, 커다란 함정이 될 수도 있다. 대표이사의 직권으로 너무나 쉽게 발행이 가능하다 보니 모럴해저드가 생길 여지가 있다. 10여년 전 동양그룹 사태가 남긴 교훈이기도 하다. 동양사태는 동양그룹의 유동성 위기를 개인들한테 떠넘긴 폭탄 돌리기였다. 기업은 법정관리 위험을 알면서도 CP를 발행했고, 검증 방법이 없는 개인투자자는 고금리의 유혹에 속수무책으로 당했다.

당시는 금융위기 직후 금융 시스템의 붕괴와 맞물린 거라 지금과 직접적인 비교는 어렵다고들 한다. 하지만, 고금리 장기화에 기업 부채가 급속도로 늘어나는 상황이다. 부실·한계기업의 모럴해저드는 충분히 경계해야 한다.

국제금융협회(IIF)의 세계 부채(Global Debt) 최신 보고서에 따르면 올해 3분기 기준으로 세계 34개 나라(유로 지역은 단일 통계)의 GDP 대비 비(非)금융 기업 부채비율을 조사한 결과, 한국(126.1%)은 세 번째로 높았다. 기업 생존의 가늠자인 부채비율이 3분기에만 5.2%포인트 뛸 정도로 상황이 좋지 않다.

CP가 후순위 변제 상품이란 점도 우리가 잘 모르는 함정이다. 기업이 법정관리 등 문제가 생기면 은행 담보대출이나 회사채 등의 부채를 먼저 갚아야 한다. 이후에 현금이나 자산이 남아 있어야 CP 보유자에게 돌아간다. 기업의 자금줄이 마르거나 금융 시스템이 불안해지면 CP 발행과 투자는 매머드급의 폭탄을 돌리는 일이 될 수 있다. 투자 매력이 크고, 조달은 용이한 CP의 함정을 경계해야 한다. (취재보도본부 기업금융부장)

chhan@yna.co.kr(끝)