한국어

한국어 English

English(서울=연합인포맥스) 미래에셋자산운용은 최근 영국 런던 오피스 자산 매각을 철회했다. 인도네시아 투자기관 시나르 마스 랜드와 2억4천만 파운드(약 4천72억 원)에 논의되던 '20 올드 베일리' 매매 협상을 중단하기로 했다. 2018년 글로벌 운용사 블랙스톤으로부터 사들인 가격은 3억4천만 파운드(5천771억 원). 미래에셋 입장에서는 리파이낸싱으로 일단 시간을 번 뒤, 시장이 회복되면 더 높은 값에 자산을 처분하는 게 최선이라고 판단했다.

칸서스자산운용은 미국 LA 다운타운에 위치한'777타워' 인수를 위한 우선협상대상자에 선정됐다. 특별한 상황만 생기지 않는다면 LA 도심 한복판에 있는 52층 규모의 초고층 건물의 소유주가 되는 것이다. 글로벌 대체투자 운용사 브룩필드에셋매니먼트가 약 3억 달러 수준의 채무를 값지 못하면서 나온 매물이 777타워다. 시장에서 거론되는 인수가는 1억4천500만 달러(한화 약 2천억 원)로, 미상환 채무보다 50% 가까이 낮은 가격이다. 칸서스자산운용이 해외 부동산 매입에 나선 것은 이번이 처음이다.

해외 부동산, 특히 오피스를 둘러싼 우려의 시선 속에서도 누군가는 기회를 엿보고 있다.

팬데믹으로 재택근무라는 문화가 생겨났다. 초유의 위기 속에서 경기 부양을 위해 어쩔 수 없이 내렸던 금리는 이후 정상화 수순을 밟고 있다. 올라간 금리 속에서 공실이 많아지자 오피스 시장은 빠르게 얼어붙었다. 우량 매물조차 헐값에 팔려야 할 위기에 처했다.

인플레이션 세상에서 대체투자는 필수적이다. 부동산, 가장 많이 내린 해외 오피스를 보면서 투자회사들은 다시 기회일 수 있다는 생각에 이르게 됐다.

장밋빛 시각에는 다시 회사로 직원들을 불러들이는 'RTO(Return to Office)'가 꼽힌다. 연내 3회 금리 인하를 재확인시켜준 미국 연방준비제도(Fed·연준)도 오피스 시장 급랭 변수를 줄여줬다.

사무실 임대 수익의 3분의 2 이상을 만들어내는 A급 부동산의 경우 최악의 상황은 끝났다는 전망이 나오기도 했고, 주식시장은 먼저 반응했다. 부동산 매입에 따른 대출 수요가 다시 살아날 수 있다는 기대에 실적이 좋지 않은 은행 등 관련 기업 주가가 반짝 강세를 보였다.

투자 적기라는 말이 나올 때 조금은 냉정해질 필요가 있다.

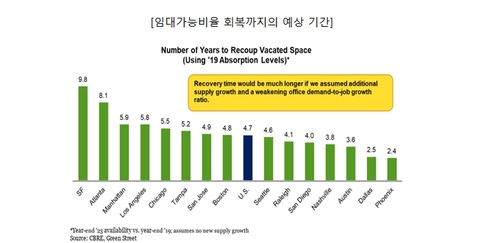

공신력 있는 전문정보제공업체 그린 스트리트가 최근 발간한 'Green Street Office Insights'는 아주 다른 얘기를 하고 있다. 공실이 팬데믹 이전 수준으로 회복되려면 아주 공격적인 가정에서도 약 5년이 걸릴 것이라는 암울한 전망이다. 특히 샌프란시스코와 같이 재택근무 비율이 높은 시장에서는 약 9년이 소요된다고 봤는데, 이조차도 신규 공급이 없고, 순흡수율이 2019년 수준과 동일하다고 가정한 비현실적인 추정에 기반한 것이다.

지금 오피스 시장 여건이 좋지 않다 보니 신규 착공 건수는 줄어들고 있지만, 이전 좋았던 2019년 등 착공에 들어간 오피스들이 줄줄이 완공을 기다리고 있기 때문이다.

2028년까지 매년 현재 오피스 시장의 1% 이상에 달하는 신규 공급이 이뤄질 거라고 한다. 또 일자리 증가 대비 오피스 수요 증가를 나타내는 '오피스 수요 승수(Office demand-to-job growth multiplier)라는 중요한 지표가 있는데, 2000년대 중반 1.5배에 이르렀던 이 수치는 최근 10년 동안 1.0배까지 하락했다. 앞으로는 1.0배를 밑돌 것으로 예상된다. 2019년 수준의 오피스 수요 창출을 위해 일자리가 더 많이 늘어나야 한다는 뜻이다. 하지만 최근 주요 기업들이 인력 확충에 보수적 태도를 취하고 있어 오피스 수요 회복은 더뎌질 수 있다.

근무 환경 개선에 따른 오피스 밀집도(단위 면적당 출근직원 수)를 줄이려는 움직임이 있지만, 비용 측면에서 주요 기업들은 면적을 늘리기보다 재택근무 비율을 높이면서 임대면적을 줄이는 쪽을 선택한다. 특히 새 건물이 나오면 연식이 오래돼 노후화된 오피스의 공실률은 높아질 수밖에 없는데, 이는 구조적인 문제다. 또 오피스는 용도 전환하기도 쉽지 않다.

이런 상황에서 상업용 부동산 투자는 어떻게 흘러가게 될까.

과거 오피스 임대율 회복세는 대부분 'V'자 형태였다. 그 이유는 단순하게도 오피스 시장도 역사적으로 경기에 따라 순환했기 때문이다. 일반적으로 경기가 쇠퇴하면 회사가 고용을 줄이고 사무실을 비우면서 오피스 수요가 감소하지만, 경기가 회복될 경우 그 반대였다.

이번 경기순환에서는 다르다. 재택근무 확산이 장기화함에 따라 일자리 회복이 과거와 동일한 오피스 수요를 창출하지 못할 것이며, 기존 오피스의 노후화는 높은 구조적 공실률을 수반할 수밖에 없다. 이번 경기순환에서 오피스 시장 회복은 'L'자 형태로 장기 지연되리란 전망이 나오는 것도 이 때문이다.

부동산, 특히 오피스 시장을 두고 전망이 엇갈린다. 그만큼 시장은 알 수 없는 형국이다. 경기가 불안하니, 어느 것도 단언하지 못하는 그야말로 불확실성의 시대다. 위기와 기회 사이의 물음표가 궁금하다. (투자금융부장)

sykwak@yna.co.kr

(끝)