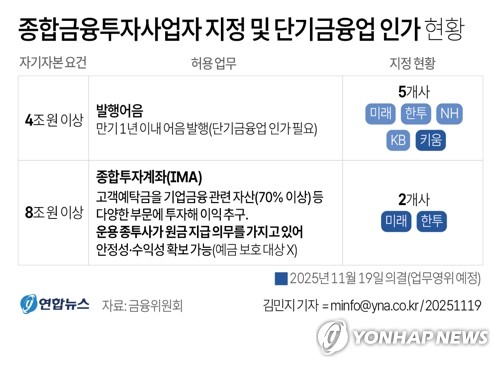

(서울=연합인포맥스) '생산적 금융'의 시대가 본격적으로 열리고 있다. 대형 증권사들이 단기금융업 인가에 이어 종합투자계좌(IMA) 사업자 지위를 확보하면서 한국 금융산업은 또 하나의 전환점을 맞았다. IMA는 원금보전 장치를 갖추면서도 예금과 경쟁할 수 있는 중수익상품으로 설계된다. 기업금융에 필요한 대규모·장기 자금을 안정적으로 공급할 수 있는 제도적 기반이 될 것으로 보인다. 이는 증권사의 사업확장을 넘어 초대형 투자은행(IB) 모델이 현실화하는 신호탄이다.

증권사들은 이미 발행어음과 자기자본투자를 통해 모험자본 공급의 역할을 넓혔다. 여기에 IMA까지 더해지면서 벤처·중소기업·BBB급 회사채 등 은행이 꺼리는 위험자산을 적극적으로 흡수할 수 있는 구조가 마련됐다. 정부가 오는 2028년까지 IMA·발행어음 조달액의 25%를 모험자본으로 공급하도록 의무화한 것도 같은 맥락이다. 생산적 금융의 핵심은 결국 자본이 부동산에서 벗어나 첨단산업·벤처기업으로 이동하는 데 있다. 증권사는 민첩한 IB 체계와 글로벌 자본시장 연결 능력을 무기로 이 흐름을 선도할 준비를 갖추게 됐다.

문제는 은행이다. 은행은 막대한 자금력을 보유하고 있음에도 생산적 금융의 주도권에선 뒤처지는 모습이다. 대출구조는 여전히 담보 중심이고 가계·부동산 편중이 심하다. 기술·벤처기업에 대한 위험 프라이싱 역량은 제한적이며, 예금과 경쟁할 수 있는 투자상품 개발도 미흡하다. 은행은 안정적 대규모 자금 공급자라는 본연의 강점에도 생산적 금융의 선도자로 자리매김하기에는 구조적 제약이 크다. 여기에 위기론이 더해진다. 대형증권사들은 IMA 시대를 맞아 자기자본을 빠르게 키우고 있다. 일부 증권사의 이익 규모는 이미 은행을 위협하는 수준에 이르렀다. 예금 대체형 상품이 확산하면 은행의 수신 기반까지 흔들릴 여지도 있다. 은행이 안주한다면 생산적 금융의 흐름 속에서 점차 도태될 위험을 배제할 수 없다.

그렇다면 은행은 어떤 역할을 해야 할까. 답은 '분업'이다. 은행은 대규모 설비투자와 장기 대출을 안정적으로 공급하는 역할을 맡고, 증권사는 벤처·스타트업·위험자산 투자에 집중하는 식이다. 예컨대 반도체산업을 보자. 수조원 규모의 파운드리 공장 건설에는 은행의 장기대출과 정책금융이 필요하다. 그러나 차세대 반도체 설계나 소재 기업에는 증권사의 모험자본과 IPO·메자닌 투자가 적합하다. 은행과 증권사의 협업이 완성됐을 때 생산적 금융의 선순환이 이뤄질 수 있단 얘기다.

정부가 강조하는 생산적 금융은 자금의 공급량을 늘리는 것만이 아니다. 자본의 질과 방향을 바꾸는 게 핵심이다. 전문가들은 은행이 비은행형 리스크를 허용하는 구조를 도입하고 산업별 전문 심사체계를 구축해야 한다고 조언한다. 증권사와 공동으로 기업성장집합투자기구(BDC)나 국민성장펀드에 참여해 장기자금 풀을 확대하는 것도 필요하다. 예금 대체형 투자계좌를 개발해 장기자금을 흡수할 전략도 요구된다.

결국 생산적 금융의 미래는 은행과 증권의 '분업적 리더십'에 달려 있다. 은행이 안정성을 제공하고 증권사가 민첩성을 발휘할 때, 한국 금융은 단순한 자금 중개를 넘어 산업 성장의 촉매로 자리매김할 수 있을 것이다. IMA 시대가 증권사에 기회의 문을 열어준 것이라면 은행에는 위기의 신호다. 은행에 주어진 새로운 과제이기도 하다. 한국판 골드만삭스를 꿈꾸는 증권사와 안정적 자금공급자로서의 은행이 함께 그려내는 분업 시나리오가 생산적 금융의 이상향이 되지 않을까. (금융부장)

chhan@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>