한국어

한국어 English

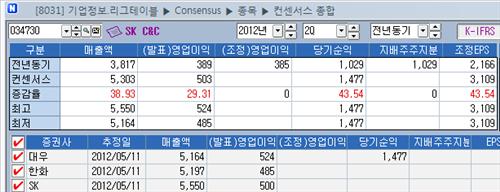

English14일 연합인포맥스 컨센서스(화면 8031)에서 최근 1개월간 발표된 3개 증권사의 실적 전망 보고서를 집계한 결과, SK C&C는 2분기에 K-IFRS 연결 기준으로 5천303억원의 매출에 503억원의 영업이익을 거둘 것으로 추정됐다.

이는 작년 같은 기간보다 매출은 38.93% 늘고, 영업이익은 29.31% 증가한 수치다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

증시 전문가들은 엔카 인수에 따른 신규 매출과 앞으로 클라우드 부문에서의 큰 폭의 성장이 가능할 것으로 내다봤다. SK C&C가 지난 1분기에 좋은 실적을 낸 것은 SK엔카의 매출액이 반영됐기 때문이라는 분석이다.

정대로 대우증권 연구원은 "SK C&C의 매출액에 대한 기여도가 높은 엔카는 효율화시킬 수 있는 여지가 많다"며 "엔카의 현재 수익성을 SK C&C의 IT역량을 활용해 개선함으로써 전체적인 수익성 제고가 가능할 것"이라고 말했다.

그는 "SK C&C가 2분기 이후 공공부문, 금융, 통신 등 국내 사업에서 축적된 기술과 솔루션을 바탕으로 중동 등의 지역에서의 수주가 기대된다"고 설명했다.

김동양 우리투자증권 연구원은 "올 1분기 매출액은 시장 기대치를 웃돌았으나 영업이익은 밑돌았다"며 "다만 하반기로 갈수록 실적 모멘텀이 강화될 것"이라고 내다봤다.

그는 "공공부문 시스템통합(SI)사업 참여 제한에 따른 매출 감소는 SK하이닉스 등 운영체제(OS) 사업 신규고객 확대로 상쇄될 수 있고 최근 인수한 엔카네트워크를 통해 사업 포트폴리오를 다변화할 것"이라고 진단했다.

정우철 미래에셋증권 연구원은 "올해 1분기 영업실적이 시장의 기대치에 근접했으며 향후 자회사 엔카 인수 효과에 힘입어 고성장세가 당분간 유지될 것"이라고 말했다.

그는 "엔카의 영업이익률이 3~4% 수준에 불과하지만 향후 양사 간 시너지를 통해 엔카의 수익성이 향상될 것"이라고 전망했다.

그는 이어 엔카 인수로 올해 신규 매출액이 4천700억원에 달할 것으로 예상했다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr