한국어

한국어 English

English소비경기가 부진함에도 불구하고 지역별로 편의점 확장 효과로 높은 이익 증가가 예상되기 때문이다.

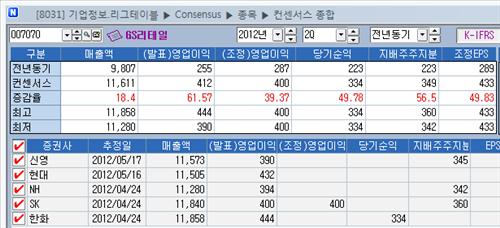

23일 연합인포맥스 컨센서스(화면 8031)에서 최근 1개월간 발표된 5개 증권사의 실적 전망 보고서를 집계한 결과, GS리테일은 올 2분기 IFRS 연결기준 1조1천611억원의 매출액에 412억원의 영업이익을 거둘 것으로 추정됐다.

매출은 지난해 같은 기간보다 18.4% 증가하고 영업이익은 무려 61.57% 늘어난 수치다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

증권업계는 이익 증가가 GS25 편의점 점포수 증가에 따른 것이라고 풀이했다.

GS리테일은 편의점에서 20% 전후, 슈퍼마켓에서 15% 전후의 매출 성장세를 이어가는 가운데 전년 같은 기간에 반영됐던 일회성 비용(50억원)이 없어지고, 2분기에도 지난해 같은 기간 대비 20억원이 넘는 본사 간접비 절감이 예상되기 때문이다.

김경기 한화증권 연구원은 "편의점 시장은 이제 본격적인 성장을 위한 시장환경이 조성된 것으로 판단된다"며 "향후 GS리테일은 15% 이상의 매출 증가와 20% 전후의 이익성장을 장기간 지속할 수 있을 것"이라고 전망했다.

김미연 유진투자증권 연구원은 "2010년 말 5천26개, 2011년 말 6천307개로 1천281개 순증을 기록한 편의점 점포수는 올해 1분기 말 175개 증가한 6천482개를 기록할 것"이라며 "2012년 연간으로는 900개의 순증 오픈이 예상된다."고 말했다.

그는 "편의점은 백화점, 대형마트 등 유통 주요채널 중 유일하게 출점 및 일요일 강제휴무 등 정부규제에서 벗어나 있다"며 "국내 프랜차이즈 형태 중 유일하게 편의점은 가맹점주의 최저 수입을 오픈 후 2년동안 보장해주기 때문"이라고 설명했다.

다만 전문가들은 슈퍼마켓 영업시간 제한 규제는 변수라고 지적했다.

슈퍼마켓 부문에서 영업시간 제한 조치에 노출된 점포가 현재 70여개(전체의 30%)로 2분기부터 영업에 본격 반영되고, 향후 증가할 가능성은 실적 개선 강도를 제약할 수 있기 때문이다.

홍성수 NH투자증권 연구원은 "편의점과 슈퍼마켓의 성장, 실적 개선 모멘텀 등은 주가에 긍정적 요인이나 슈퍼마켓 영업시간 제한 규제, 높은 밸류에이션 할증률 등은 부담 요인"이라고 말했다.

그는 "이에 따라 주가는 당분간 밸류에이션 부담 완화를 위한 기간 조정 국면이 이어질 것"이라고 내다봤다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr