한국어

한국어 English

English롱텀에볼루션(LTE) 전국망 구축에 따라 이통사 간 LTE 마케팅 경쟁이 심화된 데다 LTE망 조기 구축을 통한 감가상각비가 증가된 탓으로 풀이된다.

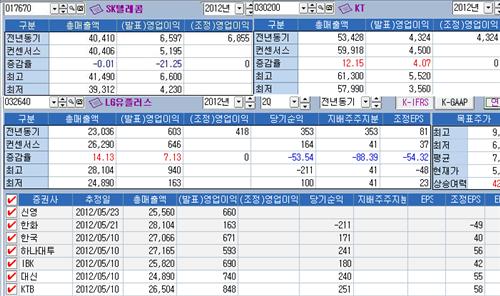

11일 연합인포맥스가 최근 2개월간 국내 이동통신 3사의 실적 추정치를 제시한 증권사의 자료를 집계한 결과(화면번호 8031), SK텔레콤이 영업이익이 K-IFRS 연결 기준 지난해 같은 기간 대비 20% 이상 감소하고 KT와 LG유플러스는 한자릿수 증가에 그칠 것으로 전망됐다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

이동통신 3사 중 영업이익이 시장 전망치를 가장 큰 폭으로 밑돌 것으로 예상된 SKT는 올해 2분기 영업이익이 지난해 같은 기간보다 21.25% 감소한 5천195억원으로 전망됐고, 매출액은 0.01% 줄어든 4조406억원으로 예상됐다.

증권사 가운데 유진투자증권이 영업이익 4천230억원으로 가장 낮게 추정했고 삼성증권은 SKT에 대해 투자의견 '중립'을 제시했다.

성준원 신한금융투자 연구원은 "영업이익이 4천697억원을 예상해 지난해 같은 기간보다 28.8% 줄어들 것으로 보인다"며 "1분기와 비슷하게 실적이 저조할 전망"이라고 말했다.

김동준 유진투자증권 연구원도 "SKT는 2분기 실적이 연중 바닥 수준이라는 것이 확인됨과 동시에 통신주 배당투자의 최적기로 접어드는 7~8월 직전까지는 비중확대 타이밍이 아니다"고 강조했다.

KT는 영업이익이 지난해 같은 기간 대비 4% 이상 증가할 전망이다.

KT의 올 2분기 영업이익은 지난해 같은 기간 대비 4.07% 증가한 4천500억원, 매출액은 12.15% 늘어난 5조9천918억원을 기록할 것으로 예상됐다. 최근 2개월간 전망치를 제시한 총 13개 증권사 가운데 대신증권이 5천520억원으로 가장 높게 추정했고 현대증권이 3천560억원으로 가장 낮게 제시했다.

황승택 하나대투증권 연구원은 "2분기 실적은 4월 이동통신 3사의 LTE 전국 확대로 본격적인 가입자 확보 경쟁에 따른 영향을 받을 것"이라며 "신규 단말기들이 본격적으로 출시돼 경쟁심화에 따른 비용증가 가능성이 커지고 있다"고 말했다.

그는 "단기실적보다는 LTE 가입자 확보 규모가 투자심리를 좌우할 것"이라며 "뒤늦게 뛰어든 KT의 가입자 확보가 쉬운 것은 아니어서 앞으로 이를 어떻게 극복하느냐가 관건으로 보인다"고 덧붙였다.

이동통신 3사 가운데서는 LGU+가 그나마 상대적으로 실적이 선방할 것으로 보인다.

LGU+의 2분기 영업이익은 646억원으로 예상됐다. 지난해 같은 기간 대비 7.13% 증가한 수치다. 매출액은 14.13% 늘어난 2조6천290억원을 기록할 것으로 전망됐다.

박종수 한화증권 연구원은 "LGU+의 LTE 가입자는 1분기 말에 148만명을 달성했고 5월에 200만명을 돌파했다"며 "2분기에도 월 40만명 수준으로 가입자가 증가하고 있어 연말까지 450만명 가입자를 확보해 무선 전체가입자 대비 45%를 LTE 가입자로 전환시킬 것으로 기대하고 있다"고 설명했다.

그는 "LTE 가입자 증가 영향으로 무선가입자의 ARPU가 상승하고 있는 반면 해지율은 하락하고 있다"며 "무선 ARPU가 분기마다 상승해 연말까지 2만9천원 수준까지 높아질 수 있을 것"이라고 내다봤다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr