한국어

한국어 English

English지난 1분기 합성고무 업황이 일시적 회복세를 보인 이후 재차 둔화되는 양상이고 정기보수와 고가 재고부담까지 겹친 2분기에는 영업이익이 매우 줄어들 것으로 보이기 때문이다.

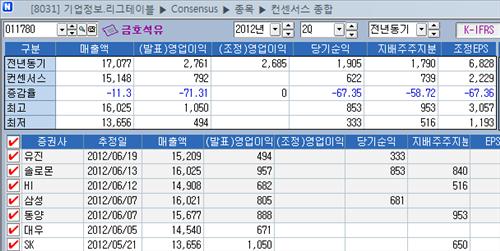

연합인포맥스가 20일 최근 1개월간 실적 전망치를 제시한 7개 증권사의 자료를 집계해 실시한 컨센서스(화면 8031)에 따르면 K-IFRS 연결기준으로 금호석유의 매출과 영업이익은 각각 1조5천148억원과 792억원이었다.

작년 같은 기간에 비해 매출은 11.3% 줄고 영업이익은 무려 71.31% 감소한 수치다.

SK증권이 가장 높은 1천50억원의 영업이익을 예상했고, 유진투자증권은 494억원으로 가장 낮게 내다봤다.

<연합인포맥스 종목별 컨센서스 종합(화면번호 8031)>

증시 전문가들은 경기 둔화로 타이어 수요가 부진한 상황이고 특히 중국 산업 활동 둔화로 산업용 차량 타이어 수요가 줄어 합성고무 시황이 나빠진 것이 이익 둔화의 주요인이라고 진단했다.

박연주 대우증권 연구원은 "합성고무 영업이익은 전분기보다 62% 감소할 전망인데 원재료인 부타디엔 가격이 급락하면서 제품 가격도 하락했다"고 말했다.

그는 "부타디엔은 1개월 전에 구매한 제품이 투입되기 때문에 스프레드가 위축됐을 것으로 보인다"며 "가동률이 떨어지면서 물량 감소도 예상된다"고 내다봤다.

이희철 하이투자증권 연구원은 "중국은 올해 1~4월 자동차 생산이 지난해 같은 기간 대비 4.3% 증가에 그쳤고 타이어 생산과 수출이 각각 전분기 대비 11.7%, 8.2% 감소했다"며 "미국의 중국산 타이어에 대한 세이프가드 등으로 중국 내 타이어 가동률이 50~60% 수준에 머물면서 합성고무에 대한 수요침체가 이어지고 있다"고 지적했다.

원용진 이트레이드증권 연구원도 "올 1~2분기 중국 합성고무 영업환경은 과거 대비 매우 힘든 상황"이라며 "합성고무 수요 회복에는 다소 기다림이 필요하다"고 강조했다.

그는 "더구나 3주간 정기보수 영향으로 4~5월 영업이익률이 1분기 대비 저조한 상황"이라며 "합성고무 가격도 같이 낮아지고 있어 스프레드 개선은 제한적일 것"이라고 전망했다.

전문가들은 3분기가 돼야 제품 가격도 안정화되면서 마진이 개선될 것으로 추정했다.

이희철 하이투자증권 연구원은 "하반기로 갈수록 중국 등의 수요가 다소 회복될 수 있다는 점에서 금호석유의 경쟁력이 재차 부각될 수 있을 것"이라며 "지난해 초 수준으로 돌아간 주가로 밸류에이션 부담은 완화됐다"고 말했다.

djkim@yna.co.kr

(끝)

김다정 기자

djkim@yna.co.kr