한국어

한국어 English

English(서울=연합인포맥스) 노현우 기자 = 미국 연방준비제도(Fed)의 보유자산 축소가 임박하면서 미국과 한국의 초장기 구간 수익률 곡선이 재주목받고 있다.

이르면 9월부터 Fed의 보유자산 축소가 시작되면서 수익률 곡선이 가팔라질 것으로 전망되는 가운데 국내는 초장기물을 중심으로 금리가 평평한 수준을 유지하고 있어서다.

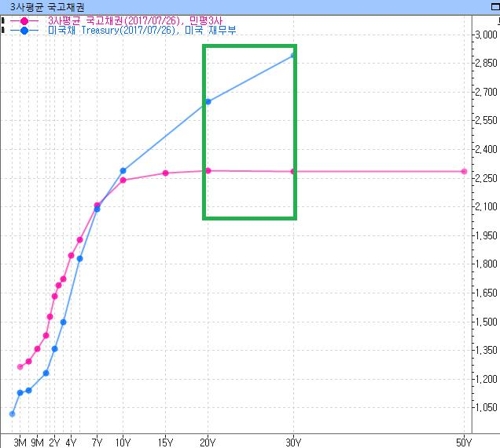

27일 연합인포맥스에 따르면 전일 미 국채 30년물 금리는 2.8924%를 기록했다. 10년물 금리는 2.2884%로, 30년물과 10년물의 금리 격차는 60bp를 나타냈다.

이에 반해 우리나라의 20년물과 30년물 국채금리는 역전 현상이 벌어지고 있다. 민간평가사가 평가한 20년물 국채금리는 전일 2.290%로 30년물 금리(2.85%)보다 오히려 더 낮다.

유동성 선호이론에 따르면 유동성 프리미엄을 고려해 만기가 길어질수록 채권 수익률이 높아지기 마련인데, 이와 반대의 현상이 연출된 셈이다.

전문가들은 우리나라의 초장기물 국채금리의 역전 현상의 원인을 수급 불균형에서 찾았다.

초장기 구간을 놓고 보면 채권의 만기별로 수요와 공급에 따라 수익률이 결정된다는 시장분할 이론이 유동성 선호이론보다 더 설득력을 얻는 모양새다.

증권사의 한 채권 딜러는 "최근 환 헤지 비용에 부담을 느낀 보험사가 원화채 초장기물을 담고 있는 분위기"라며 "수급상 금리가 조금 눌리고 있다고 볼 수 있다"고 말했다.

다른 증권사의 연구원도 "우리나라 경제의 성장률과 물가상승률이 주변 선진국에 비해 크게 낮은 수준이 아닌 점을 고려하면 초장기물 금리는 경제 전망보다는 수급에 영향을 받았다고 보는 게 맞다"고 설명했다.

<한국과 미국의 수익률 곡선 비교, 출처:연합인포맥스(화면번호:4782)>

hwroh@yna.co.kr

(끝)