한국어

한국어 English

English투자자들이 이탈리아 재정적자 그 자체보다 유로 체제에 대한 유권자들의 지지에 더 관심을 기울여야 한다는 것이다.

유로존 회원국들은 자체적으로 국채를 발행하지만 19개국 모두가 중앙은행을 공유하고 있다.

2010~2012년 이탈리아, 스페인, 포르투갈이 유로존에서 빠질 수 있다는 공포에 해당국 국채 스프레드는 크게 확대됐으나 마리오 드라기 유럽중앙은행(ECB) 총재가 유로를 구하기 위해 '무엇이든 하겠다'고 약속하면서 다시 축소된 바 있다.

WSJ은 이처럼 유로존 국채 스프레드는 유로존 국가의 디폴트 위험을 반영하는 게 아니라 유로존 이탈로 투자자들이 유로화가 아닌 이탈리아 리라, 혹은 스페인 페세타로 투자금을 돌려받을 수 있다는 공포를 반영해왔다고 설명했다.

올해 상반기 발생했던 이탈리아 혼란도 같은 양상을 보였다. 이탈리아 금리 스프레드는 포퓰리즘 정당이 유로존 탈퇴 등을 국정과제로 추진할 것이라는 뉴스에 급확대됐다.

이번에는 이탈리아의 재정지출 확대에 시장이 흔들렸으나 WSJ은 투자자들이 포르투갈과 스페인의 막대한 공공 부채에는 정작 별 신경을 쓰지 않고 있다는 데 주목했다. 투자자들이 유로 체제가 깨지지 않는 한 국채가 상환될 것이라는 것을 알고 있기 때문이라는 것이다.

실제 지난 2012년 유로존 재정위기와 2015년 그리스 위기 이후 베팅했던 투자자들은 큰 이익을 거뒀다.

매체는 "유로존은 정부가 돈을 찍어 채권자들에게 되돌려줄 수 있는 미국, 영국과 다를 바가 없다"고 진단했다.

WSJ은 이탈리아 정부가 내심 유로존 탈퇴를 원할 수도 있고 EU 관계자들과의 갈등이 이를 향한 첫걸음일 수 있으나, 국내총생산(GDP) 대비 2.4%의 재정적자는 EU의 '3% 룰'을 밑돌고 있다는 점에서 전면적인 정치적 전쟁이 시작될 것 같진 않다고 전망했다.

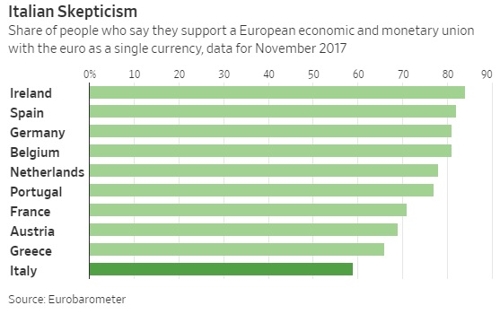

더욱이 이탈리아인들의 약 59%가 유로화를 지지하고 있다며, 유로존에서 가장 낮은 수준이긴 하지만 여전히 확실한 과반을 나타내고 있다고 전했다.

그러면서 EU가 고통스러운 재정적자 감축을 요구했던 그리스조차도 유로 체제를 버리지 못했다는 점을 상기시켰다.

WSJ은 유로 체제에 대한 지지가 무너지지 않는 한 장기투자자들에겐 경험적 법칙이 있다며, 그것은 '만약 독일보다 높은 수익률을 보이는 유로존 국가의 국채가 있다면 매수하라'는 것이라고 전했다.

<국가별 유로 체제를 지지자 비중. 2017년 11월 데이터 기준>

jhmoon@yna.co.kr

(끝)

문정현 기자

jhmoon@yna.co.kr