한국어

한국어 English

English11일(현지시간) 사우스차이나모닝포스트(SCMP)에 따르면 금융서비스업체 이프론트는 보고서를 통해 중국 및 기타 신흥국 내 사모펀드가 북미·유럽 지역의 경쟁자들을 따라잡기 위해서는 투자자들에 상당한 현금 배당을 제공할 필요가 있다고 지적했다.

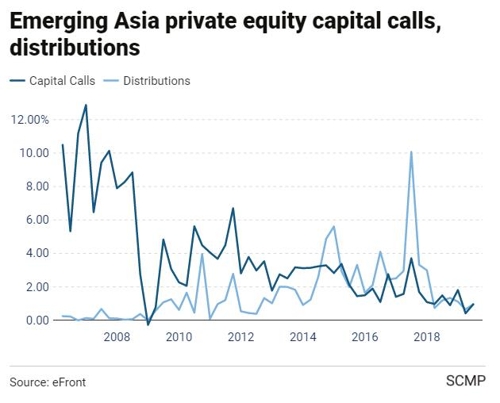

블랙록 소유의 이프론트는 중국·인도·인도네시아·싱가포르 등지의 사모펀드가 선진국 펀드보다 훨씬 늦게 성숙하고 있다며 이는 부분적으로 투자자에게 대한 추가 투자금 요구(captial call)가 현금 배당보다 많기 때문이라고 설명했다.

그럼에도 유럽의 마이너스 금리와 오랫동안 현금을 보유하길 꺼리는 투자자들이 투자처를 물색하고 있어 아태지역 사모펀드 업계에도 기회가 생기고 있다는 게 이프론트의 분석이다.

이프론트는 아태지역에 들어온 바이아웃 펀드는 선진국보다 적다며 "성장 여력이 훨씬 더 크다"며 사모펀드 투자로 동남아 미드마켓 기업의 성장을 기대한다고 말했다.

이프론트는 아태지역 사모펀드의 만기가 상대적으로 더 길다며 이는 투자금 회수 환경이 더 까다롭기 때문일 수 있다고 분석했다.

<신흥 아시아 지역 프라이빗에쿼티 캐피털콜·배분 추이>

프레퀸에 따르면 지난해 글로벌 사모펀드 업계의 자금 조달 규모는 사상 세 번째로 큰 5천950억달러였다. 하지만 이는 전년의 6천280억달러보다는 10% 줄어들어든 규모다.

사모펀드들은 작년 말 기준으로 투자금만 1조4천300억 달러(추정치) 비축하는 등 투자처 모색에 어려움을 겪어왔다. 아시아에 집중하는 펀드들은 작년 6월 말 기준 3천500억 달러를 보유하고 있다.

아시아계 사모펀드들은 미·중 무역전쟁에 역풍을 맞기도 했다.

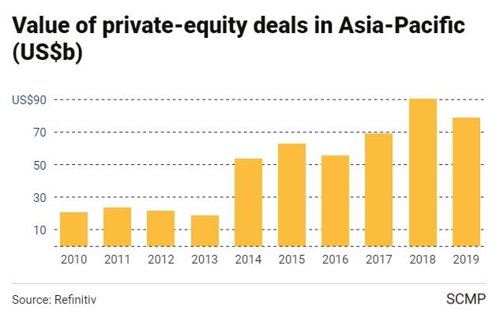

데이터업체 레피니티브에 따르면 지난해 일본을 제외한 아태 지역에서 사모펀드가 참여했던 인수합병(M&A) 규모는 13% 감소한 791억 달러에 불과했다. 지난 10년간 가장 컸던 2018년의 909억 달러와 대조되는 숫자다.

지난해 대표적이었던 거래로는 중국 힐하우스 캐피털이 투자한 사모펀드가 국유 에어컨 제조사 그리의 지분 15%(59억 달러)를 매입한 경우가 있다. 소프트뱅크의 비전 펀드가 중국 중고차 판매업체 처하오둬에 15억 달러를 투자한 것과 소프트뱅크가 싱가포르 기술기업 그랩에 14억 달러를 투자한 것도 대표적 거래다.

<아시아 태평양 지역 프라이빗에쿼티 거래 규모 추이>

올해 초 아태지역의 사모펀드 활동은 이른 춘제 연휴와 신종코로나 여파로 움츠러든 모습이다.

레피니티브에 따르면 지난 10일까지 일본을 제외한 아태지역에서 사모펀드의 거래금액은 15억달러에 그쳤다. 2012년 이후 가장 느린 속도다.

하지만 이프론트는 "신흥 아시아에 자본 유입은 적지 않다"며 "경험 있는 대형 사모펀드가 투자한 회사들의 성공적인 청산이 늘어나고 있다"고 말했다.

ytseo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 53분에 서비스된 기사입니다.

서영태 기자

ytseo@yna.co.kr