한국어

한국어 English

English(서울=연합인포맥스) 윤시윤 기자 = 일본은행(BOJ)이 수익률곡선제어(YCC) 정책을 사수하기로 함에 따라 잠재적 비용이 더욱 커졌다는 분석이 제기됐다.

18일(현지시간) 영국 이코노미스트지(The Economist)는 주간 에디션을 통해 "시장에 맞선 BOJ가 지난해 12월 회의 이후 비협조적인 채권 시장에 의해 시험대에 올랐다"며 이같이 지적했다.

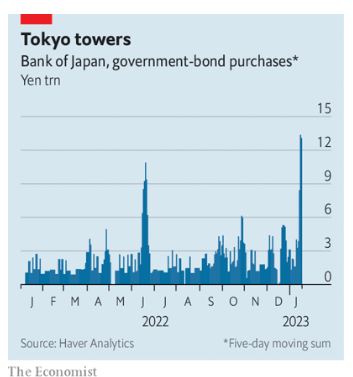

앞서 BOJ는 지난 12일과 13일 이틀간 9조 5천억 엔(720억 달러) 규모의 국채를 매입했지만, 금융정책 재수정을 예상한 해외 투자자들이 국채를 대규모로 매도해 일본 10년물 국채 금리는 상승 압력을 받았다.

이번 BOJ 회의에서 정책 유지로 중앙은행의 채권 매입액이 늘어날 경우 더 큰 손실이 축적될 수 있다는 의미다.

전일 BOJ는 금융정책회의에서 기준금리인 예금금리를 마이너스(-) 0.1%로 유지하기로 합의하고 장기금리인 10년물 금리 목표치도 0% 부근으로 유지했다. 필요하다면 채권 매입도 늘리겠다고 밝혔다. 회의 직후 장기금리는 급락했고 엔화가 크게 약세로 돌아섰다.

지난달 BOJ는 장기 금리 변동 허용폭을 ±0.5%로 확대해 수익률곡선 통제(YCC) 정책의 변화 가능성을 시사한 바 있다.

매체는 "BOJ는 채권 포트폴리오에서 막대한 잠재적 손실을 축적하고 있다"며 "일본 국채 수익률이 0.25%포인트 상승할 경우 BOJ가 보유한 채권 가치는 지난 10일 기준 약 7조 5천억 엔(GDP의 1.4%)만큼 하락할 것"이라고 설명했다.

BOJ는 현재 시장 투자자들과 격렬한 공방을 벌이며 국채 매입을 강요받고 있는 상황이다.

이어 이코노미스트지는 지난달의 장기 금리 상한선 확대 결정이 오히려 역효과를 냈다고 비판하기도 했다. 수익률곡선 왜곡이 시정되지도 않았을 뿐 아니라 BOJ가 금리 상한선을 방어하기 위해 채권 매입을 이어가 시장 유동성을 더 악화시켰기 때문이다.

매체는 "일본 정부 순부채는 지난해 3분기 국내총생산(GDP)의 약 173%로 부유한 국가 중 가장 높았고 국가 예산의 약 8%가 이자 지급에 사용된다"며 "정부 부채에 대한 지불이 0.25%포인트만큼 증가하면 총 청구액은 올해 정부 예산의 10%인 11조 엔에 이를 것"이라고 덧붙이기도 했다.

syyoon@yna.co.kr

(끝)