한국어

한국어 English

English

나이스신평은 3일 보고서를 통해 "실적 급성장에도 불구하고 배터리 관련 업체들의 재무 부담은 오히려 증가하고 있다"라며 이같이 밝혔다.

작년 국내 2차 전지 주요 3사(LG에너지솔루션·삼성SDI·SK온)의 매출 합계는 전년 대비 54.9% 증가한 53조3천404억원이며, 합산 영업이익 2조304억원으로 76.3% 증가했다.

포스코케미칼, 에코프로비엠, LNF 등 2차 전지 소재 3사의 매출 역시 182.1%, 영업이익은 189.9% 증가해 가파르게 성장했다.

나이스신평은 전방 산업인 전기차 시장의 고속 성장으로 2차 전지 기업의 내년 매출은 89조원, 소재 3사는 26조원까지 급격히 확대될 것으로 추정했다.

다만, 나이스신평은 "외견상 재무비율이 양호한 수준을 유지하고 있으나, 유상증자를 통한 자본 확충 효과를 제외할 경우 재무위험은 지속해서 증가하는 추세"라고 짚었다.

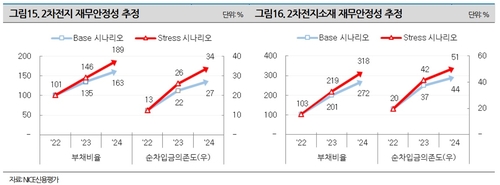

지난해 9월 말 기준 2차전지 3사의 부채비율과 순차입금의존도는 각각 107.8%와 13.2%로 우수했으나, 그 배경에는 LG에너지솔루션 기업공개(IPO)가 있다는 설명이다.

2차 전지 소재 기업도 사정은 마찬가지다. 소재 3사의 부채비율은 104.4%, 순차입금의존도는 14.6%로 우수하나, 이 역시 유상증자를 통해 자본 확충을 했기 때문이다.

이러한 자본 확충 시도가 추가로 이뤄지지 않는다면, 2차 전지 3사와 소재 3사의 부채비율은 오는 2024년 각각 189%와 318% 수준으로 급격히 저하될 것으로 나이스신평은 추산했다.

나이스신평은 "배터리사 모두 부(-)의 잉여현금흐름이 지속되면서, 내년까지 부족 현금 규모는 2차 전지 3사 합산 약 28조원, 2차 전지 소재 3사는 약 8조원으로 추정된다"라며 "재무안정성 대응이 필요하다"라고 강조했다.

특히, "투자 속도가 유례없이 가파르다는 점이 가장 큰 문제"라며 "2차 전지는 수주 및 출하 규모가 빠르게 증가하고 있어 높은 운전자금을 유지할 수밖에 없는 것도 리스크 요인"이라고 설명했다.

이어 "대규모 투자 지속에 따른 가동률 영향과 해외 거점 확대에 따른 수율 이슈 등으로 수익성이 낮은 상황이다"며 "사업이 안정화되더라도 자동차부품 사업 성격상 두 자릿수의 영업이익 마진을 유지하긴 어렵다"라고 예상했다.

나이스신평은 "배터리 기업들은 올해부터 기존 유상증자를 통해 확보한 유동성이 대부분 소진되고 차입금 조달이 본격화될 것"이라며 "산업의 성장세가 둔화할 경우 이익창출력과 재무안정성 수준이 신용도를 차별화하는 주요 요인이 될 것"이라고 밝혔다.

이에 신용도 제고를 위해 배터리사들이 영업창출 현금흐름 확대와 운전자금 관리 강화, 설비투자 효율화 등 재무부담을 완화할 수 있는 방안을 강구할 필요가 있다고 덧붙였다.

jhpark6@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 58분에 서비스된 기사입니다.

관련기사

박준형 기자

jhpark6@yna.co.kr