한국어

한국어 English

English많은 투자자가 미국 경제가 침체에 빠질 것으로 보는 이유 중 하나는 수익률 곡선 역전 때문이다. 하지만 이것은 미 연방준비제도(Fed·연준)가 금리를 너무 높게 올렸기 때문이 아니라 장기 금리가 너무 낮기 때문일 수 있다고 저널은 지적했다.

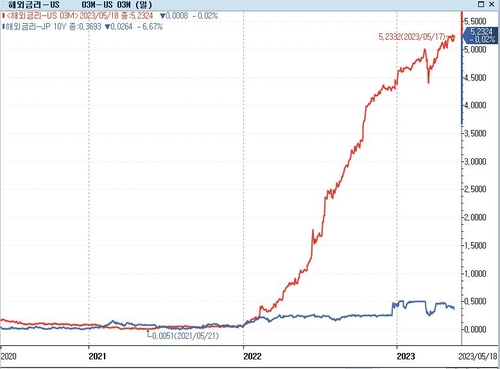

미국의 2년물과 10년물 국채 금리는 작년 7월 역전됐으며, 3개월물과 10년물 역시 작년 가을부터 역전 상태를 나타내고 있다. 3개월물 금리는 약 5.2%이지만, 10년물은 3.5% 수준을 보인다.

저널은 수익률 곡선 역전과 침체의 상관관계가 겉으로만 그럴싸한 적도 있었다고 지적했다.

일례로 2019년 수익률 곡선이 역전됐으나, 2020년 본격적으로 시작된 코로나19로 인한 급격한 경기침체를 예상한 것이라고 보기에는 지나치다는 것이다. 또한 1989년의 역전 사례도 마찬가지다. 이라크가 쿠웨이트를 침공해 유가가 급등하면서 1990년 침체가 발생했지만, 이것 역시 과장이라고 지적했다.

수익률 곡선 역전이 가정하는 것은 투자자들이 향후 연준이 금리를 인하할 것이란 전망을 담고 있다. 연준이 금리를 인하하는 것은 경기침체 상황을 빼놓고 말하기 어렵다는 것이다.

투자자들은 조만간 연준이 금리를 인하할 것으로 보고 있다. 연말까지 적어도 50bp 이상 금리가 내려갈 것으로 예상하며, 내년 이맘때는 금리가 3.75~4% 범위로 낮아질 것으로 전망한다.

그러나 내년 전망치도 투자자들이 생각하는 것보다는 대체로 높다. 뉴욕 연방준비은행이 시장 참가자들을 대상으로 한 지난 3월 조사에서 향후 10년간 오버나이트 금리의 평균 수준은 2.88%일 것으로 예상했다. 같은 달 연준 당국자들이 내놓은 예상치는 2.5%였다. 고용시장이 견조하게 유지되고 인플레이션은 오르지 않게 하는 수준의 금리를 제시한 것이다.

결국 투자자와 정책 입안자들이 궁극적으로 금리가 어느 지점에 있어야 하는지에 대해 너무 낮게 보고 있다고 저널은 지적했다. 팬데믹 이전 저금리 기조가 고착화된 탓이다.

그러나 만약 내년까지 경기침체가 나오지 않고 인플레이션은 냉각되고 실업률은 낮게 유지된다면 연준이 금리를 그렇게 많이 내릴 개연성은 크지 않다.

이전에도 비슷한 일이 있었다. 1980년대 초 연준이 높아진 인플레이션에 성공적으로 대응하고 금리가 내리기 시작했을 때 투자자들은 이를 믿지 않았고, 선도 금리 예상치는 실제 금리보다 높은 수준을 나타냈다. 고금리에 익숙해진 투자자들이 금리 하락을 믿지 못한 것이다.

연준이 2012년 정책입안자들의 금리 전망을 수집하기 시작했을 때 장기 금리 예상치는 4%를 넘었다. 그러나 향후 10년 금리 목표치 중간값은 2.375%에 불과했다.

저널은 팬데믹이 많은 것을 바꿔놨으며, 그 가운데 하나는 적정 금리 수준을 높인 것이라고 지적했다. 만약 수익률 곡선 역전이 침체 신호가 아닌 것으로 판명되면 이는 투자자들의 실수를 시사하는 것일 수 있다고 말했다.

smjeong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 50분에 서비스된 기사입니다.

정선미 기자

smjeong@yna.co.kr