한국어

한국어 English

English(서울=연합인포맥스) 정선미 기자 = 미국 연방정부의 부채한도 증액 시한이 겨우 일주일밖에 남지 않으면서 시장의 우려가 커지고 있다. 시장에서는 막판 합의 가능성에 무게를 두고 있지만, 단기적인 디폴트나 교착의 장기화 가능성도 무시할 수 없는 수준이라는 평가가 나온다.

UBS는 최근 발표한 보고서에서 미 정치권의 부채한도 협상을 둘러싼 4가지 시나리오를 제시하고 이에 따라 시장이 어떻게 반응할지 점검했다.

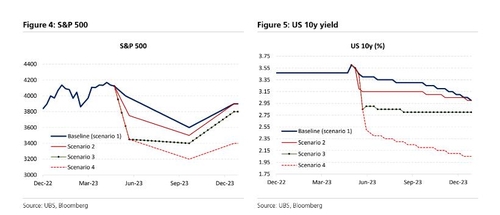

UBS는 부채한도가 단기 증액될 가능성이 가장 크겠지만 재무부 현금이 고갈되는 'X-date'를 넘길 가능성도 상당하다고 평가했다. UBS는 전자의 경우는 그 확률을 50%로 제시했으며, 후자는 25%라고 말했다. 4가지 시나리오는 뒤로 갈수록 시장에 미치는 여파가 커진다.

◇ 단기 증액 가능성 가장 크다

첫 번째로 제시한 시나리오는 일부 잡음에도 부채 한도가 증액되는 것으로 UBS가 가장 가능성이 큰 시나리오로 평가하는 것이다.

UBS는 "이런 시나리오가 현실화했을 때 예상되는 경제적 영향은 거의 전적으로 금융시장이 어떻게 반응하는지, 시장 변동성의 듀레이션이 얼마나 되는지에 따라 달라질 것"이라면서 "부채한도가 증액되면 몇 주간 변동성이 나타나는 것에 그칠 것이며 매우 작은 경제적 여파가 있을 것이라고 분석했다.

미국 정부가 합의를 통해 지출을 많이 삭감하거나 억제한다면 성장률에 영향을 미치겠지만 이는 세부적인 합의 내용이 나와야 알 수 있다고 UBS는 말했다.

나머지 3개의 시나리오는 X-date가 지나도록 합의가 이뤄지지 않는 것으로 미국 정부가 지급 의무를 지연시키는 것이다.

◇ 정부 부채 상환 여부에 따라 시장 반응 달라져

두 번째 시나리오는 정부 부채에 대한 원금과 이자 상환은 이뤄지지만, 다른 대금 지급은 지연되는 것이다. 또한 정치적 반발로 인해 일주일 뒤에 부채한도가 증액되는 상황을 가정한 것이다.

이는 지난 2011년과 2013년 당시 미국 재무부와 미 연방준비제도(Fed·연준)가 부채한도 문제가 해결되지 못했을 상황을 가정해 제시했던 각본과 일치하는 것이다.

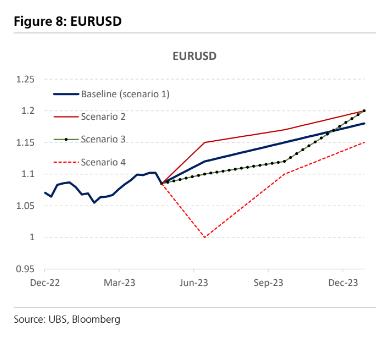

아울러 UBS는 "S&P 500지수는 10% 떨어지고 신용 스프레드는 지난 2011년 그랬던 수준의 절반 정도로 확대될 것이다. 국채 수익률은 25bp 떨어지고 달러화는 3%가량 약세를 보일 것"이라고 말했다.

해법이 일주일 안에 빨리 나올 것으로 보여 국내총생산(GDP)은 0.2%P 감소하는 것에 그칠 것이며 일자리는 13만개 줄어들 것으로 UBS는 예상했다.

UBS는 두 번째 시나리오에 따른 시장 영향이 무디스나 매크로어드바이저 등 다른 연구에서보다 상당히 낮다면서 이는 금융시장이 매우 빠르게 회복할 것을 가정했기 때문이라고 말했다.

UBS는 "이 시나리오는 즉각적인 재정 긴축을 수반하겠지만 정치적 후유증으로 인해 일주일 안에 해결책이 촉발될 것이며 2주 안에 지급 의무가 이행될 것"이라고 말했다.

세 번째는 두 번째 상황과 같지만 이자 지급 역시 일주일 지연되는 상황을 포함하고 있다.

두 상황을 대비시킴으로써 미국이 부채상환에 실패했을 때 경제와 금융시장에 미칠 영향을 살펴볼 수 있다고 UBS는 설명했다.

이자 지급이 지연되면서 신용등급 강등도 이어질 것으로 UBS는 전망했다.

UBS는 "일부 연구에서는 이같은 상황을 글로벌 금융위기 사태와 비교하기도 하지만 해법은 매우 빠르게 나올 것이며 이렇게 되면 금융시장은 즉각적으로 안도할 것"이라고 말했다.

S&P 500지수는 20% 하락하고 신용 스프레드는 2011년보다 더 확대될 것이며 10년물 미국채 수익률은 50bp 하락하고, 달러화는 강세를 보일 것으로 예상했다. 첫 번째 시나리오와 반대되는 상황이 펼쳐지는 것이다.

경제적 측면에서는 실질 GDP가 0.3%P 감소하고 일자리는 26만5천개 줄어들 것으로 예상했다. 이 또한 금융시장 영향이 단기에 그칠 것이라는 점을 가정하고 있다.

UBS는 그러나 국채 수익률이 하락하지 않고 오르게 된다면 경제적 여파는 두배로 커질 수 있다고 덧붙였다.

◇ 최악 시나리오는 한 달간 해법 지연…가능성은 매우 낮아

네 번째는 한 달 동안 미국 정부가 모든 지급 의무를 이행하지 않는 것이다. 다만 이런 시나리오가 현실화할 가능성은 매우 낮다고 평가했다.

정치적 해법이 나오고 지급 의무가 이행될 때까지 한 달이 걸릴 것으로 예상하는 것이다. 이 상황에서 연준은 2024년 초까지 기준금리를 0% 수준으로 내릴 것으로 UBS는 예상했다. 앞선 경우에서 연준이 별다른 대응에 나서지 않을 것으로 보는 것과 달리 이 시나리오에서는 연준이 향후 두차례 회의에서 기준금리를 50bp 인하할 것으로 전망했다.

또한 증시는 최대 30% 하락을 예상했다.

성장률은 0.8%P 감소할 것이며 70만개 일자리가 사라질 것으로 예상했다.

최악의 시나리오인 4번째 경우에서는 탈(脫)달러가 실질적인 위협이 될 수 있다고 UBS는 경고했다. 호주 달러나 캐나다 달러 대비 엔화 롱포지션을 취하거나 금에 대해 콜옵션을 매수하는 것이 미국의 디폴트에 대한 가장 명확한 헤지 수단이 될 수 있다고 설명했다.

UBS는 금은 모든 수준의 불확실성이나 디폴트 상황에서 양호한 모습을 보일 것이라고 덧붙였다.

smjeong@yna.co.kr

(끝)