한국어

한국어 English

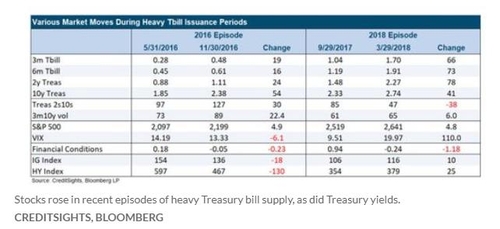

English그러나 대규모 단기 국채 발행이 반드시 주가 하락이나 광범위한 시장 불안으로 이어지지는 않을 것으로 마켓워치가 7일(미국시간) 전문가들의 분석을 인용해 보도했다.

크레딧사이츠에 따르면 지난 2016년과 2018년 대규모 국채 발행이 있었던 기간에 향후 6개월간 S&P 500지수는 약 5%씩 올랐다.

그레딧 사이츠의 위니 시자르 전략 글로벌 헤드는 이날 고객 노트에서 "단기재정증권(T-bill)의 대규모 발행이 반드시 시장 전반에 걸친 광범위한 위험 회피의 이유가 되지 않는다는 것이 요점"이라고 말했다. 단기재정증권은 만기가 4주에서 최대 52주에 이르는 채권을 말한다.

시자르 팀은 "단기재정증권 발행에 대한 폭넓은 시장의 우려는 과도한 것 같다"면서 "공급의 증가" 그 자체는 회사채 신용에 대한 긍정적인 평가를 바꾸기에 충분하지 않다고 지적했다.

미 재무부는 이날 대규모 단기 국채 발행을 통해 6월에 현금 잔고를 4천억달러가량 늘릴 계획이라고 밝혔다.

이는 바클레이즈 금리 전략가 조지프 아베이트가 예상한 5천500억달러를 약간 밑도는 것이다.

아베이트는 이날 고객 노트에서 "그러나 재무부는 9월 말까지 정상적인 현금 관리에 '부합하는' 수준으로 잔고가 회복될 것으로 예상했다. 9월 30일 잔고는 약 6천500억달러 수준이거나 한 주의 예상되는 현금 유출 정도가 될 것이란 의미로 해석하고 있다"고 말했다.

재무부는 현금 잔고를 채우기 위해 8일부터 6주짜리 국채 입찰을 연쇄적으로 이어 나갈 예정이다.

아베이트는 "수익률 곡선의 초단기물에 발행을 집중시키겠다고 결정한 것은 단기 자금 수요를 인정하는 것이며 현금 잔고를 확충하는 것이 은행의 유보금에 영향을 미칠 수 있다는 점을 인식한 것"이라고 설명했다.

그는 단기재정증권 발행을 통해 확보하는 4천억달러의 현금은 모두 연방준비제도(Fed·연준)의 역환매조건부채권(역레포) 사용자들이 낚아챌 수 있다면서 연준 역레포가 머니마켓펀드(MMF)에 인기가 있다고 말했다.

LPL파이낸셜의 로렌그 길럼 수석 픽스드인컴 전략가는 "결론은 미 국채가 무위험 증권이라고 평가되는 한, 단기재정증권에 대한 수요는 언제나 있다는 것"이라고 지적했다.

그는 "우리가 보기에 가격이나 유동성에 지장을 주지 않고 앞으로 몇분기 사이에 나올 잉여 발행물량이 흡수될 수 있는 유동성이 충분하다고 본다"고 덧붙였다.

smjeong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 25분에 서비스된 기사입니다.

관련기사

정선미 기자

smjeong@yna.co.kr