한국어

한국어 English

English2021년 시작된 재발가능한 숙제…지주비율 관리 필수

회사 측 설명인 사업 포트폴리오 재편을 통한 경쟁력 강화 외에 '지주회사 전환 회피' 효과를 누릴 수 있기 때문이다.

현행법(공정거래법)상 조건이 충족되면 반드시 조처해야 해 그룹 차원에서 지속적으로 신경 써 온 이슈다.

◇합병 후 자산총액 증가…지주비율 낮아져

21일 재계에 따르면 DB아이엔씨는 DB메탈 흡수합병을 통해 한동안 지주사 전환 이슈와 거리를 둘 수 있게 됐다. 이번 조치가 지주사 성립 요건 중 하나인 지주비율을 낮추는 결과로 이어지기 때문이다.

현재 DB아이엔씨는 DB그룹 비금융 계열의 지배구조 최상단에 자리 잡고 있지만 공정거래법상 지주사가 아니다. 지주사 '격'인 회사로 보는 게 알맞다. 언제든 지주사 전환 숙제를 마주할 수 있는 입장이란 의미다.

사실 DB그룹으로서는 굳이 지주사 체제 전환을 추진할 이유가 없다. 이미 전체 계열사를 금융·비금융으로 나누어 안정적인 지배구조를 갖춘 상태로, 전환의 실익이 크지 않다는 게 중론이다.

오히려 지주사 전환 시 자회사 지분을 30% 이상 보유(비상장사 50%)하고 손자회사가 증손회사 지분을 100% 보유해야 하는 등 각종 행위 제한이 뒤따르게 된다. 이를 이행하려면 적잖은 비용 투입이 불가피하다. 현재 12.42%인 DB하이텍 지분율을 최소 30%까지 끌어올려야 하기 때문이다.

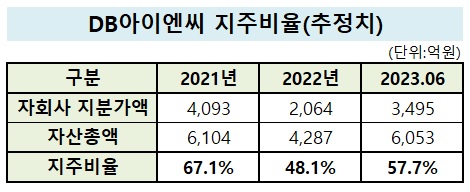

공정거래법상 지주회사는 ▲자산총액(별도) 5천억원 이상 ▲자회사 주식가액 합계액이 자산총액의 50%(지주비율 50%) 이상 등 두 가지 조건을 '모두' 충족하는 회사를 일컫는다. 자회사 지분가액이 전체 자산의 절반 이상을 차지하면 법적으로 지주사 지위를 인정받는다는 얘기다.

◇KCGI "합병은 '근시안적', DB하이텍 지분율 높여야"

DB그룹은 작년부터 해당 이슈로 골머리를 앓아왔다. 2021년 말 지주사 요건을 충족해 2년 내 각종 행위 제한을 이행해야 하는 상황에 놓인 게 시작점이다.

작년 말 기준 DB하이텍 주가 하락으로 지주비율이 낮아지며 전환 의무가 사라졌지만 언제든 다시 동일한 숙제를 안게 될 가능성이 있다. 늘 회사 자산규모와 자회사 지분가치를 염두에 두고 있어야 한다는 의미다.

심지어 올 초 DB하이텍이 브랜드사업부(팹리스) 물적분할을 결정했을 당시 지주사 전환을 피하기 위한 꼼수라는 논란에 휘말리기도 했다. 주요 사업 부문의 물적분할이 주가를 끌어내리는 트리거가 될 수 있다는 이유다.

당시 DB하이텍의 주요 주주인 KCGI는 "물적분할 관련 논란들과 자사주 매입이 공정거래법상 지주사 행위 제한 요건을 피해 가기 위한 일시적인 대처라면 이는 매우 근시안적 지배구조 개편"이라고 지적했다. 이때부터 시장에선 DB아이엔씨가 문제 해결을 위해 DB메탈을 합병할 수 있다는 시나리오가 돌기 시작했다.

6월 말 기준 DB아이엔씨의 자산총계는 6천53억원으로 다시 5천억원을 넘은 상태다. 자회사 지분가액도 3천500억원가량으로 지주비율이 57% 안팎으로 추산된다. 회사 입장에선 '관리'에 들어가는 게 당연하다.

지주비율은 분모에 자산총계를, 분자에 자회사 지분가액을 넣어 계산한다. 분자가 작아지거나 분모가 커지면 지주비율이 낮아지는 구조다.

이번에 DB아이엔씨가 DB메탈을 끌어안으면 전체 자산 규모가 증가해 지주비율이 떨어지는 효과를 내게 된다. DB메탈의 자산총계는 6월 말 기준 4천312억원이다.

그렇다고 해서 지주사 전환 이슈가 완전히 사라지는 건 아니다. DB하이텍 등 자회사 지분 가치에 따라 언제든 다시 요건을 충족할 수 있다.

하지만 이번에 급한 불을 끄면 당분간은 걱정이 없다는 데 업계 안팎의 의견이 모인다. 합병 이후를 단순 계산해보면 DB아이엔씨의 자산총액이 1조원을 넘어 자회사의 주가가 어느 정도 오르더라도 지주비율 기준(50%)을 넘기기가 사실상 쉽지 않을 거란 전망이다.

재계 관계자는 "DB아이엔씨는 작년 말 지주회사 이슈에서 벗어났고 DB메탈 합병 시 전반적으로 자산이 커져 더욱 지주사 이슈와 거리를 둘 수 있을 것"이라며 "당분간은 신경 쓸 일이 없다고 봐도 무방해 보인다"고 말했다.

KCGI는 이번에도 부정적인 입장을 보였다.

KCGI 측은 "이번 합병은 DB아이엔씨의 지주사 전환을 회피하기 위한 '언 발에 오줌 누기식' 임시방편"이라며 "주가가 저렴할 때 DB하이텍 지분을 추가 매입하거나 자사주 소각으로 지분율을 높여 지주사 전환을 대비하는 것이 지속 가능한 성장을 위한 정상적인 방법"이라고 비판했다.

sjyoo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 13시 04분에 서비스된 기사입니다.

관련기사

유수진 기자

sjyoo@yna.co.kr