한국어

한국어 English

English(서울=연합인포맥스) 손지현 기자 = 만성적인 유동성 부족 상태인 물가채로 인해 손익분기인플레이션(BEI) 지수가 제대로 된 물가 전망을 반영하지 못하고 시장과 괴리되고 있다는 지적이 계속해서 나오고 있다.

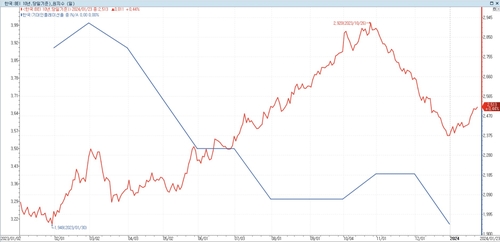

24일 연합인포맥스 채권지수 BEI(화면번호 4525)에 따르면 전일 기준 BEI는 2.513%로 집계됐다.

BEI는 시장이 전망하는 기대인플레이션으로 국고채 10년물과 물가채 10년물 금리의 차이다.

최근 BEI는 지난해 내내 상승하다가 11월 들어서 하락했는데, 올해 들어서는 다시 상승하는 양상이다.

지난해 연말 2.375% 수준이었는데, 올해 들어 13.8bp나 올랐다. 그만큼 물가가 오를 것이라는 전망이 강해졌다는 뜻이다.

다만 이같은 이달의 BEI 추이는 한국은행이 조사하는 1년 기대인플레이션율과 괴리를 보인다.

한은이 이날 발표한 1월 기대인플레이션율은 전월보다 0.2%포인트(p) 하락한 3.0%를 나타냈다. 이는 2022년 3월 2.9% 이후 22개월 만에 최저치다.

올해 들어서 뿐만 아니라 작년에도 한은의 기대인플레이션율은 지속해서 큰 틀에서는 하락 추세를 이어왔다는 점에서 BEI와 궤를 달리하고 있다.

물가채는 현재 6조원 규모의 시장인데, 지난 1년간 매월 1천억원 수준의 발행 혹은 교환 정도만 이뤄졌다.

거래도 많이 이뤄지지 않는다.

물가채 지표물인 22-6호는 이달 들어서 총거래량이 4천540억원으로, 국고채 10년물 지표물 거래 규모의 8% 수준이었다. 유동성이 낮다 보니 가격 왜곡도 쉽다는 우려도 있다.

한 채권시장 관계자는 "우리나라 물가채 시장성이 좀 떨어진다"며 "국고채전문딜러(PD)가 의무적으로 들고 있거나 연기금들이 보유하고 있는 소위 시장에 잠겨있는 물량이 많기 때문"이라고 말했다.

그는 "발행 잔액은 적고 유통 물량은 더 적다. 물가채 자체가 경직적으로 움직이다 보니 BEI는 국고채 금리가 과도하게 움직일 때 연동돼 괴리되는 것"이라고 언급했다.

물가채 시장이 이처럼 활성화되지 못한 탓에 BEI가 정확한 지표의 역할을 하지 못하고 있다. 그러다 보니 현재 한은의 1년 기대인플레이션 외에 시장이 신뢰할 수 있는 마땅한 지표가 없는 상황이다.

미국의 경우 10년물 물가채(TIPS)에 대한 유동성이 높고 투자 매력도 상당해 시장의 관심도가 높다. 지난주 진행된 10년물 TIPS 입찰에서도 강한 수요와 함께 금리 1.810%로 발행되기도 했다. 발행 규모는 180억달러로, 이달 10년물 국채의 발행 규모(370억달러)의 절반 규모였다.

활성화된 물가채 시장에 힘입어 미국의 BEI는 미시간대 기대인플레이션 지수 등과 함께 미국의 대표적인 물가 전망 지표로 활용되고 있다.

한 채권시장 참여자는 "미국의 경우 국채 10년물 대비 TIPS가 가격적으로 매력이 있어 투자자들의 선호가 있다"며 "우리나라 물가채의 경우 유동성이 낮고 수급에 따라 가격 왜곡이 심해 다수 투자자의 관심 밖이다"고 언급했다.

시장에서는 세제 혜택 등 투자자 유인책을 마련하는 제도 개편과 함께 발행량을 늘려 유동성을 제고하는 것이 필요하다는 시각이 나온다. 일부 기관만이 아닌 다양한 투자자가 참여하도록 유도해야 시장이 지속가능하고 유효하다는 의견이다.

이 과정에서 물가채 관련 금융상품도 더 다양해질 필요도 있다. 미국의 경우 물가채 상장지수펀드(ETF) 시장도 상당하고 이로 인해 거래 편의성도 높다. 우리나라에는 국내 물가채에 투자하는 ETF가 'KOSEF 물가채KIS' 하나 정도만 상장되어 있다.

문홍철 DB금융투자 자산전략팀장은 "지난해 물가가 오르던 시기가 물가채를 활성화할 수 있는 절호의 기회였다고 보는데 그 당시 변화의 움직임이 크게 보이지 않았던 것 같다"며 "투자자들을 위한 유인책과 함께 유동성을 늘리는 방안이 필요하다"고 말했다.

jhson1@yna.co.kr(끝)