한국어

한국어 English

English한신평은 10일 '코로나19 사태의 한가운데 드러난 실적과 향후 방향성 웹캐스트'에서 "전 세계적으로 올해 3월 초부터 코로나19가 확산해 기업 실적에 대한 영향은 2분기부터 본격화됐다"고 분석했다.

한신평은 코로나19 재확산 및 장기화 가능성 증대, 글로벌 경제성장률 전망 하향으로 하반기에도 큰 폭의 실적 반등은 힘들 것으로 내다봤다.

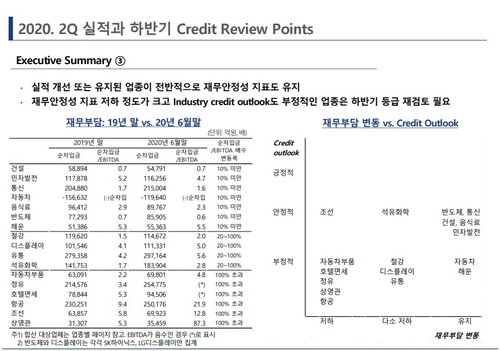

또 자동차와 자동차 부품, 유통, 호텔·면세, 정유, 상영관 등의 업종에서 큰 폭의 실적 저하가 있었으며, 단기 전망도 저조하다고 분석했다.

반면 2분기 전년동기 대비 실적이 개선된 업종은 반도체와 음식료, 통신, 민자발전 등이었다.

한신평은 자동차 부품과 호텔·면세, 정유 등 재무 안정성 지표 저하 정도가 크고 신용 등급 전망이 부정적인 업종은 하반기 등급 재검토가 필요하다고 진단했다.

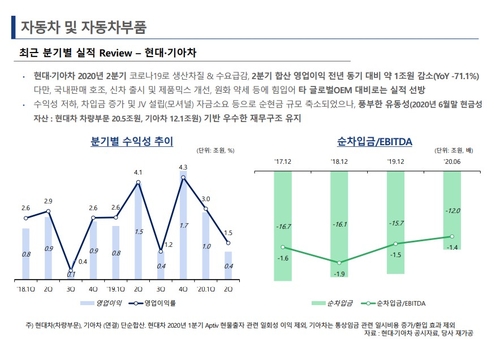

한신평은 자동차 및 자동차부품 업종의 경우 글로벌 수요가 회복 추이에 있으나, 코로나19 재확산 조짐으로 성장세가 둔화하고 있다고 평가했다.

현대·기아차는 올해 2분기 코로나19로 수요가 급감해 합산 영업이익이 전년 동기 대비 약 1조원 감소했다.

자동차 부품회사는 2분기 합산 대상으로 9개 업체 중 7개 업체가 영업손실을 냈으며, 영업창출현금력 약화로 순차입금이 지속해서 늘었다.

한신평은 수익성 저하와 차입금 증가, 조인트벤처 설립(JV) 자금 소요 등으로 순현금규모가 축소됐으나, 풍부한 현금성 자산을 기반으로 현대·기아차가 우수한 재무구조를 유지하고 있다고 분석했다.

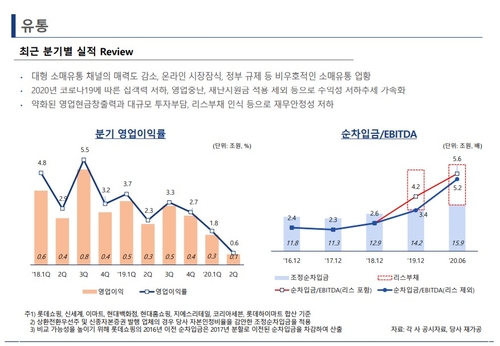

유통업종은 고객 수 감소와 영업 중단, 재난지원금 적용 제외 등으로 수익성 저하 추세가 가속화됐고, 이에 따라 영업현금창출력 약화와 리스 부채 인식 등으로 재무 안정성이 저하됐다고 진단했다.

코로나19 재확산과 강화된 사회적 거리 두기로 오프라인 기반의 유통업체 수익성 회복이 늦어지고, 출혈경쟁으로 흑자 전환이 쉽지 않을 것으로 예상했다.

한신평은 유통 업종의 실적 부진이 지속하거나 재무적 완충력이 충분하지 못할 경우, 신용도 하방 압력이 지속할 것으로 전망했다.

kphong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 15시 14분에 서비스된 기사입니다.

홍경표 기자

kphong@yna.co.kr