한국어

한국어 English

English우선 원화 강세는 재정거래 유인 감소 경로를 통해 외국인의 채권 수요를 줄어들게 만든다. 다만 이 영향은 주로 1년 이하의 단기구간에서 주로 나타나고, 전체적인 원화 채권 수요는 견조한 것으로 나타났다.

3일 연합인포맥스에 따르면 달러-원은 전일 종가가 1,133.60원을 기록하며 1년 7개월 내 최저 수준을 나타내고 있다.

달러-원은 최근 고점인 지난 3월의 1,296.00원과 비교해도 12.5% 하락한 상태다.

달러-원 환율의 하락은 두 가지 경로로 외국인의 원화 채권 수요에 영향을 미치고 있다.

환율 헤지 없이 우리나라 채권을 사는 투자자의 경우 원화가 강해질수록 채권에 대한 수요도 늘리게 된다. 채권 금리에 더해 원화의 추가 강세로부터 나오는 환 이득까지 얻을 수 있기 때문이다.

헤지를 통해 환 위험을 제거하는 외국인의 경우 주로 무위험 차익거래(재정거래)를 노리는데, 달러가 약세를 나타내면 달러 금리도 하락하기 때문에 재정거래의 유인이 줄어든다. 이에 따라 외국인의 원화 채권 수요는 감소한다.

연합인포맥스 투자주체별 종합화면(화면번호 4255)에 따르면 재정거래 유인을 나타내는 스와프 베이시스 역전폭이 지난 3월 이후 축소되는 와중에 만기 1년 이하 구간에서 외국인의 채권 순매수는 4월 7조1천893억 원에서 10월 5천534억 원으로 줄어들었다.

만기 1년 이하는 외국인의 재정거래가 활발한 구간이다.

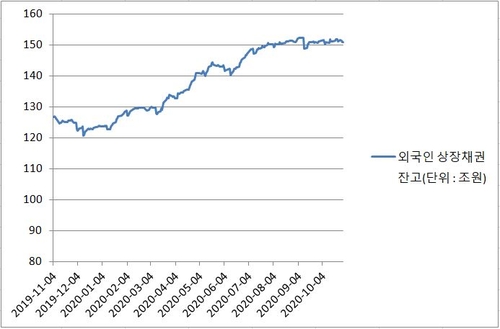

반면 장·단기 구분 없이 계산한 외국인의 우리나라 상장채권 매수 잔고는 150조 원을 넘어 사상 최대 수준을 나타내고 있다.

연합인포맥스 금감원 외국인 잔고(화면번호 4576)에 따르면 지난 4월 초 133조 원이던 외국인의 상장채권 잔고는 지난 10월 29일 현재 약 151조 원이다.

재정거래 유인감소로 줄어드는 외국인의 단기 채권 투자보다 우리나라의 경제 펀더멘털과 금리 매력, 원화 강세 등을 보고 원화 채권을 사는 흐름이 더 강한 것을 알 수 있다.

이 가운데 원화 강세가 외국인의 채권 매수에 어느 정도나 영향을 미쳤는지는 불분명하다는 평가가 나온다.

신얼 SK증권 연구원은 "환율에 대해서 우리나라 채권시장의 민감도가 아주 크지는 않다"며 "외국인의 국내 채권 잔고가 150조 원 내외에서 등락하고 있어 원화 강세 때문에 외국인의 시각이 바뀌었다고 보기는 어렵다"고 설명했다.

향후 조 바이든 미국 민주당 대선후보의 당선으로 '바이든 트레이드'가 나타나면서 달러-원이 추가로 하락한다면 헤지를 하지 않은 원화 채권 수요는 더 강해질 것으로 보인다.

문홍철 DB금융투자 연구원은 "바이든 트레이드로 약달러가 나타난다면 우리나라 환율은 하락하고, 헤지를 하지 않은 원화 채권 수요가 나타날 것"이라고 말했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 20분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr