한국어

한국어 English

English우리나라는 상대적으로 채권시장의 자금 유출 위험이 낮은 것으로 평가되지만 일시적인 충격은 받을 수 있어 이에 대비해야 한다는 평가가 나온다.

7일 채권시장에 따르면 최근 미국 경제가 빠른 회복세를 보이면서 여타 신흥국과의 성장률과 금리 격차를 확대하고 있다.

미국의 회복세는 연방준비제도(Fed·연준)의 긴축 우려를 일으키는데, 연준의 긴축이 일으킬 수 있는 글로벌 충격의 사례가 2013년의 테이퍼 탠트럼이다. 2013년 벤 버냉키 당시 연준 의장이 자산매입 축소가 가능하다는 입장을 밝히면서 신흥국은 금리 급등과 급격한 자금 유출 현상을 겪었다.

최근 삭소뱅크는 미국의 금리 상승과 연준의 섣부른 통화정책이 테이퍼 탠트럼을 불러일으킬 가능성이 있다고 진단했다.

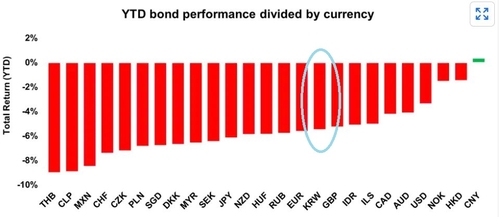

이미 1분기 신흥국 통화표시 채권은 마이너스(-) 수익률을 기록해 부진한 성적을 냈고, 그 중에는 원화 표시 채권도 포함된 상황이다.

삭소뱅크는 "연준이 갑작스럽게 인플레이션에 우려를 표시하면 신흥시장의 매도세를 촉발할 수 있다"며 "미국 금리가 계속 오르고 달러가 약세를 보이지 않는 상황에서 신흥시장은 심각한 차환과 디폴트 문제에 빠질 수 있다"고 말했다.

다만 우리나라의 경우는 테이퍼 탠트럼의 위험에서 상대적으로 자유롭다는 것이 지배적인 의견이다.

우선 자본유출의 빌미가 될 수 있는 단기 외채의 비중이 낮다.

한국은행의 2020년 말 국제투자대조표에 따르면 우리나라의 준비자산 대비 단기외채 비율은 35.5%로 금융위기 당시 78%의 절반 수준이다.

국제통화기금(IMF)의 올해 우리나라 성장률 전망이 다른 선진국에 비해 낮지만 작년 우리나라의 역성장이 마이너스(-) 1.0%에 그쳤기 때문에 반등폭도 작다는 설명도 가능하다.

IMF의 올해 우리나라 성장률 전망치는 3.6%로, 전 세계의 6.0%와 미국의 6.4%보다 낮다.

우려와는 달리 외국인의 현물 채권 투자도 계속 유입하는 추세다. 외국인의 상장채권 투자 잔고는 작년 말 150조 원을 넘은 뒤 지난 3월 26일 170조 원을 돌파해 한 분기만에 20조 원이 증가했다.

시장참가자들은 우리나라의 자본 유출 위험이 크지 않더라도 연준의 긴축으로 시장이 충격을 받을 수는 있다고 평가했다.

자산운용사의 한 채권운용 팀장은 "극심한 자금 유출은 없겠지만 시장이 흔들리기는 할 것"이라며 "우리나라의 금리가 비슷한 신용등급의 국가에 비해 낮은 편이 아니라서 자금이 크게 유출하지는 않을 것 같다"고 설명했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 49분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr