한국어

한국어 English

English수익률곡선 평탄화(커브 플래트닝)와 외국인 자금수요에 대한 헷지 등이 직접적인이유로 꼽힌다. 특히 지난주말에는북한의 포격에 따른 지정학적 리스크까지 불거지며 은행권의 3년 국채선물 매도를 부추긴것으로 풀이됐다.

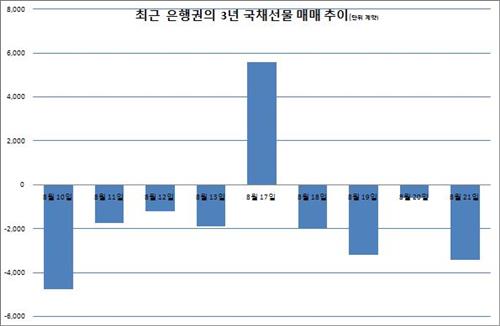

24일 연합인포맥스 투자자 매매동향 일별추이(화면번호 3803)에 따르면 은행권은 지난 21일 3천433계약을 매도했다. 은행권은 지난 17일을 제외하면 8영업일 연속 3년 선물을 매도했다.

지난 10일부터 누적 매도 규모만 총 1만3천170계약이다.

전문가들은 은행권이 커프 플래트닝에 대한 베팅으로 은 3년 국채선물 매도를 강화한 것으로 분석했다. 은행권은 지난주말 3년 국채선물을 매도하면서도 10년 선물을1천553계약 순매수했다.

A 은행 딜러는 "일부 외국계 은행의 매매로 추정되는데 3년 선물을 매도하고 10년 선물을 매수하면서 커프 플래트닝 포지션을 잡은 것 같다"며 "미국 기준금리가 인상 지연 가능성과 연일 이어지는 미국 채권금리 하락, 국제 유가와 원자재 가격의 지속적인 하락 등을 이유로 커브 플래트닝 강화가 예상된 매매로 보고 있다"고 말했다.

B 은행 딜러는 "최근 은행권의 3년 선물 매도는 국내 은행의 매매는 아닌 것으로 알고 있다"며 "전 영업일의 매매 모습만 보면 커프 플래트닝에 대한 베팅이다"고 설명했다.

외국인 고객의 자금에 대한 헤지성 매도라는 주장도 있다. 연일 오르고 있는 달러-원 환율이 매도의 이유라는 설명이다. 특히, 전 영업일의 매도는 북한 리스크도 작용한 것으로 분석됐다.

김문일 유진투자선물 애널리스트는 "최근 은행권의 3년 선물 매도는 외국인 고객 자금에 대한 헷지일 가능성이 있다"며 "달러-원 환율이 오르는 등 불안정한 모습을 보이자 보유 현물채권 가격을 대비해 선물 매도로 대응한 것이다"고 강조했다.

그는 "전 영업일의 3천계약 이상의 매도는 북한 리스크에 대한 헤지일 가능성이 크다"고 덧붙였다.

C 은행 딜러는 "가지고 있는 현물에 대한 헤지차원에서 3년 선물을 매도한 것으로 보고 있다"며 "또, 금리인하 시그널이 거의 없어진 가운데 3년물의 레벨이 많이 낮아져 파는 것일수도 있다"고 판단했다.

hlee@yna.co.kr

(끝)

이호 기자

hlee@yna.co.kr