한국어

한국어 English

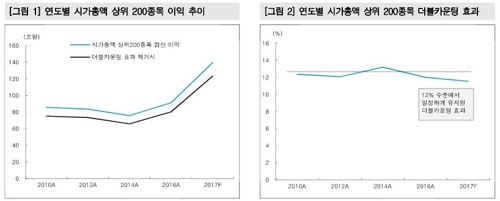

English한국투자증권은 23일 지난 7년간 시가총액 상위 200종목의 지분관계를 조사한 결과 지난해 지배주주순이익의 더블카운팅 효과는 12.0%로 파악됐다고 밝혔다.

다시 말해 시가총액 상위 200종목의 2016년 지배주주순이익 91조3천억원 중 11조원은 지배기업과 피지배기업 동시상장에 따른 더블카운팅 이익이라는 얘기다. 이 효과를 제거하면 지난해 지배주주순이익은 80조3천억원으로 감소한다.

이 분석 결과로 보면 올해 컨센서스 순이익도 일정 부분 하향이 불가피해 보인다.

컨센서스에 맞춰진 시장 기대치로 주가가 미리 올랐다고 본다면 과대평가된 실적의 정상화로 주가가 하향 압력을 받을 것이란 우려도 존재한다.

이처럼 상장기업의 더블카운팅 논란이 일고 있는 것은 기업 지배구조 개선의 목적으로 지주회사로 전환하는 기업이 많아지면서 지주회사와 자회사가 동시에 상장되는 사례가 늘고 있기 때문이다.

또한, 대기업 그룹집단의 복잡한 지분구조로 지주회사 역할을 하는 사업회사가 많아 실질적인 지배회사와 피지배회사가 동시에 상장돼 거래되는 사례도 많다.

다만, 한투증권은 더블카운팅 효과가 지난 7년간 12% 안팎에서 꾸준하게 유지됐다는 점에서 한국시장 밸류에이션 변화에 미치는 영향은 크지 않다고 평가했다.

여러 지주회사의 상장에도 불구하고 대기업 그룹집단의 지배구조 변화가 크지 않다는 점도 고려했다.

이 증권사 안 혁 퀀트 애널리스트는 "대기업 지분구조의 유의미한 변화가 없는 이상 일정하게 유지되는 더블카운팅 효과 때문에 한국시장 밸류에이션을 부정적으로 볼 필요는 없다"고 진단했다.

chhan@yna.co.kr

(끝)

한창헌 기자

chhan@yna.co.kr