한국어

한국어 English

English◇ 호텔롯데 신용스프레드 확대

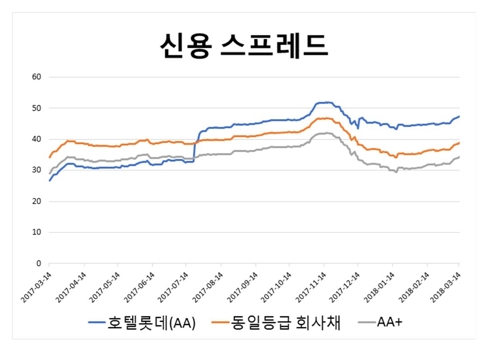

15일 금융시장에 따르면 3년물 기준 호텔롯데(AA) 신용스프레드는 작년 3월 14일 26.7bp에서 전날 47.4bp로 20.7bp 확대됐다.

같은 기간 호텔롯데와 동일한 등급(AA)의 회사채 신용스프레드는 34.2bp에서 38.9bp로 4.7bp 확대됐다. 'AA+' 회사채 신용스프레드는 29bp에서 전날 34.3bp로 5.3bp 벌어졌다.

신용스프레드는 국고채와 회사채의 금리 차이로, 기업 신용위험을 나타낸다.

앞서 한국신용평가는 지난해 12월 18일 호텔롯데 무보증사채의 신용등급을 'AA+'에서 'AA'로 하향 조정했다. 한국기업평가도 같은 달 19일 호텔롯데 무보증사채의 신용등급을 'AA+'에서 'AA'로 내렸다.

호텔롯데 신용등급이 하향 조정된 점을 감안해도 호텔롯데 신용스프레드는 'AA' 회사채와 'AA+' 회사채보다 더 크게 확대됐다.

실제 지난해 7월 20일 호텔롯데 신용스프레드는 33bp로 'AA' 회사채 스프레드(38.7bp)와 'AA+' 회사채 스프레드(33.9bp)보다 낮은 수준을 유지했다.

하지만 그 다음 날 호텔롯데 신용스프레드가 38.4bp로 벌어지더니 8월 10일에는 43.9bp로 확대됐다. 같은 날 'AA' 회사채 스프레드와 'AA+' 회사채 스프레드는 각각 40bp, 35.3bp였다.

지난해 11월 15일 호텔롯데 신용스프레드는 51.9bp를 기록하며 연중 최고치를 나타냈다. 같은 날 'AA' 회사채 스프레드와 'AA+' 회사채 스프레드는 각각 46.8bp, 42bp였다.

◇ "수익성·재무구조 악화 영향"

이는 호텔롯데 수익성이 나빠진 결과로 분석된다.

지난해 '사드(THAAD·고고도미사일방어체계) 후폭풍'으로 중국인 관광객이 급감하면서 호텔롯데 현금창출력이 악화됐다. 면세·호텔사업 등을 하는 호텔롯데의 주요 고객은 중국인 관광객이다.

실제 호텔롯데 상각전영업이익(EBITDA)은 2013년 4천188억원, 2014년 5천424억원, 2015년 4천993억원, 2016년 5천361억원으로, 2014년 이후 5천억원대를 유지했다.

하지만 작년 1~3분기는 1천285억원을 기록했다. 이를 연환산한 규모는 1천713억원이다. 전년 대비 약 70% 감소했다.

대규모 투자 등으로 재무구조가 악화된 점도 영향을 미친 것으로 풀이된다.

호텔롯데의 총 차입금은 지난 2013년 1조6천439억원, 2014년 2조155억원, 2015년 4조3천392억원, 2016년 4조5천382억원, 작년 3분기 말 5조1천252억원을 기록했다.

차입금 의존도는 지난 2013년 11.6%에서 작년 3분기 말 27.1%로 높아졌다. 차입금 상환능력을 나타내는 EBITDA 대비 총차입금도 2013년 3.9배에서 지난해 3분기 말 29.9배로 악화됐다.

특히 지난해 3분기 말 기준 1년 이내 상환해야 할 차입금이 2조9천140억원으로 총 차입금의 약 57%를 차지한다. 반면 현금성자산은 9천673억원에 불과하다. 이 때문에 차입구조가 다소 불안정하다는 지적도 나온다.

박소영 한국신용평가 수석연구원은 "대규모 투자와 현금창출력 저하로 호텔롯데의 외부차입이 증가하는 추세"라며 "당분간 의미 있는 재무구조 개선이 어려울 것"이라고 진단했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr