한국어

한국어 English

English◇ 롯데쇼핑 재무안정성 '악화'

21일 관련업계에 따르면 별도기준 롯데쇼핑 총차입금은 지난 2014년 4조2천803억원, 2015년 4조4천341억원, 2016년 4조3천153억원, 지난해 4조5천654억원, 올 1분기 4조4천524억원 등을 기록했다.

차입금 의존도는 지난 2014년 15.96%에서 올 1분기 20.05%로 높아졌다. 같은 기간 순차입금 의존도도 12.16%에서 13.73%가 됐다.

상각전영업이익(EBITDA) 대비 총차입금은 2014년 2.71배, 2015년 3.31배, 2016년 3.25배, 지난해 4.24배로 악화됐다.

여기에 이달 말 롯데쇼핑이 3천억원 규모의 회사채를 발행하는 점을 고려하면 재무부담은 더 커진다. 또 해외부문 순차입금도 적지 않다. 올 1분기 기준 해외부문 순차입금은 1조4천671억원이다.

김호섭 한국신용평가 수석연구원은 "금융회사를 자회사로 두고 있으면 재무지표를 분석할 때 비교하기 힘들다"며 "이 때문에 분할 전에는 롯데쇼핑 별도기준과 해외부문 재무지표를 분석했다"고 설명했다.

실제 롯데쇼핑은 지난해 10월 1일자로 투자부문과 사업부문으로 인적분할했다. 투자부문(금융사업과 편의점사업 등)은 롯데지주에 흡수합병됐다.

분할·합병 이후인 지난해 말과 올 1분기 연결기준 롯데쇼핑 재무지표를 보면, 롯데쇼핑 차입금 의존도는 지난해 27.47%에서 올 1분기 27.70%가 됐다. 같은 기간 순차입금 의존도도 14.19%에서 16.85%로 악화됐다.

◇ 신용평가업계 "재무구조 개선 쉽지 않다"

문제는 당분간 롯데쇼핑이 재무구조를 개선하기 쉽지 않다는 점이다. 백화점과 대형마트 등 국내 주력사업의 실적과 현금창출력이 떨어지고 있는 탓이다.

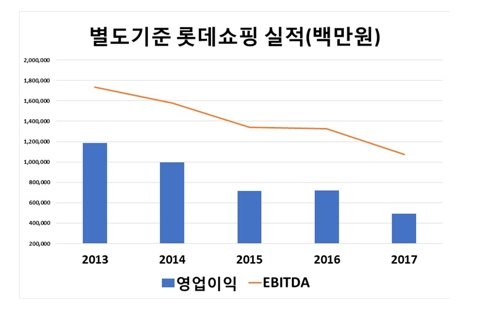

별도기준 롯데쇼핑 영업이익은 2013년 1조1천845억원에서 2015년 7천147억원으로 감소한 데 이어 작년에는 4천902억원으로 급감했다.

EBITDA도 2013년 1조7천356억원에서 지난해 1조755억원이 됐다.

별도기준 롯데쇼핑 사업은 국내 백화점, 대형마트, 기업형 슈퍼마켓(SSM), 헬스앤뷰티(H&B), 시네마 등이다. 이 중에서 백화점과 대형마트의 이익 기여도가 가장 크다.

김호섭 수석연구원은 "온라인 채널 성장, 소비패턴 세분화 등 영업환경 변화로 백화점과 대형마트 등 오프라인 채널의 성장이 정체됐다"며 "비용부담도 증가해 롯데쇼핑의 주력사업 실적이 부진하다"고 설명했다.

그는 "롯데쇼핑 온라인채널의 낮은 수익성, 최저임금 상승에 따른 비용증가 등으로 수익성을 개선할 수 있을지 불투명하다"며 "국내 주력사업 실적개선과 재무구조 개선 등을 통해 현 등급 수준에 부합하는 재무안정성을 유지할 수 있을지 확인해야 한다"고 진단했다.

이에 따라 한신평은 이달 말 발행되는 회사채 평가를 통해 롯데쇼핑 회사채 신용등급을 'AA+/부정적'으로 유지했다. 한국기업평가도 동일한 평가를 통해 롯데쇼핑 무보증사채 신용등급을 'AA+/부정적'으로 부여했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr