한국어

한국어 English

English이 같은 가동률 하락으로 롯데칠성음료와 하이트진로의 고정비 부담이 확대되고 실적도 저하됐다. 이를 두고 시장에서는 두 회사의 신용도에도 부정적인 영향을 미치고 있다는 진단이 나온다.

◇ 맥주공장 가동률 하락세…수요감소·공급과잉 여파

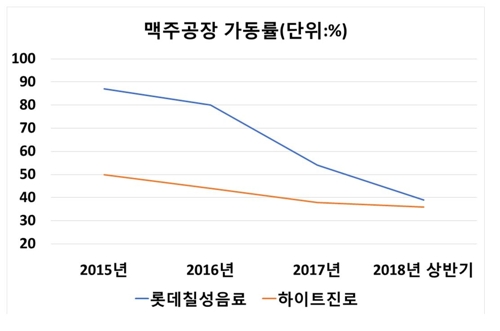

7일 업계에 따르면 롯데칠성음료의 맥주공장 가동률은 지난 2015년 87%에서 2016년 80%, 2017년 54%, 올해 상반기 39%를 기록했다.

같은 기간 하이트진로의 맥주공장 가동률도 50%, 44%, 38%, 36%로 하락세다.

두 회사 모두 맥주공장 가동률이 가파르게 하락하고 있는 것은 맥주시장의 수요 감소와 공급 과잉이 겹친 탓이다.

실제로 주류 수요는 2010년대 들어 확연히 둔화됐다. 국세청에 따르면 국내 주류 출고량(주정 제외, 수입 포함)은 지난 2010년 343만㎘에서 지난해 366만㎘로 증가했다. 연평균 0.9% 성장했다.

이 중에서 최대 주종인 맥주 출고량이 감소하면서 지난해 전체 출고량(주정 제외)은 전년 대비 0.7% 감소했다.

이런 수요 둔화에도 주류업계는 성장성을 확보하기 위해 설비투자를 진행해 왔다. 실제 오비맥주는 2011년 광주공장 캔맥주라인 약 10만㎘를 증설했다. 2012년에는 이천공장 캔맥주라인 약 10만㎘를 증설했다.

롯데칠성음료는 2014년 충주 맥주1공장을 신설(5만㎘)하고 2015년에는 증설(5만㎘)했다. 작년에는 충주 맥주2공장(20만㎘)을 신설했다.

주류업계 관계자는 "2010년부터 작년까지 맥주 소비량이 5% 감소했다"며 "반면 같은 기간 국내 소비량(약 200만㎘)의 약 25%에 해당하는 50만㎘ 규모의 증설이 이뤄졌다"고 설명했다.

이 관계자는 "이에 따라 주류업계는 기존 설비의 가동률을 유지하는 것도 쉽지 않게 됐다"고 했다.

◇ 공장 가동률 하락으로 실적 저하…신용도 '빨간불'

이 같은 맥주공장 가동률 하락으로 롯데칠성음료와 하이트진로는 실적 부진을 겪고 있다.

한 신용평가사 연구원은 "생산량 감소로 설비가동률이 하락하면 단위당 원가부담이 상승하게 된다"며 "하이트진로와 롯데칠성음료는 설비가동률이 50% 미만으로 하락하면서 고정비 부담이 크게 확대됐다"고 했다.

그는 "그 결과 하이트진로와 롯데칠성음료 실적이 저하된 것"이라고 설명했다.

하이트진로 맥주사업 영업손실은 지난 2015년 40억원에서 2016년 217억원, 작년 289억원, 올 1~3분기 100억원을 기록했다.

롯데칠성음료도 주류사업에서 2015년 영업이익 452억원을 기록했으나 이후 적자를 내고 있다. 영업손실은 2016년 274억원, 지난해 394억원, 올 1~3분기 431억원을 기록했다.

업계 관계자는 "롯데칠성음료는 맥주와 소주사업을 합친 주류사업 실적을 공시한다"며 "주류사업 적자는 맥주사업 부진에 따른 것"이라고 했다.

전문가들은 롯데칠성음료와 하이트진로의 맥주사업이 두 회사의 신용도에 부정적 영향을 미친다고 진단했다.

두 회사 모두 맥주공장 가동률 하락으로 영업손실을 기록한 탓이다. 최근 수입맥주 성장과 소규모 맥주업체 진입 등으로 실적부진이 심화된 점도 고려됐다.

올해 들어서도 두 회사의 맥주사업은 당초 예상치를 밑돌고 있는 것으로 분석된다. 하이트진로는 '필라이트'를 중심으로, 롯데칠성음료는 '피츠'를 중심으로 영업을 강화하고 있다. 그러나 판매량이 더디게 성장하고 있다. 향후 수급환경을 감안하면 두 회사의 맥주사업 실적이 개선될 여지가 크지 않다는 전망이 많다.

하이트진로 회사채 신용등급은 A(안정적)다. 롯데칠성음료 회사채 신용등급은 AA+(부정적)다. 롯데칠성음료 회사채 신용도에는 롯데지주 연대보증이 반영됐다.

송수범 한국기업평가 수석연구원은 "두 회사의 맥주사업 부진은 수익성과 영업현금흐름을 제약하는 주요 요인"이라며 "향후 신용도에도 상당한 영향을 미치고 있다"고 설명했다.

ygkim@yna.co.kr

(끝)

김용갑 기자

ygkim@yna.co.kr