한국어

한국어 English

English가계부채는 국제통화기금(IMF)과 같은 국제금융기구나 해외 신용평가사들이 지목하는 한국 경제 리스크의 단골 메뉴다. IMF는 지난 3월 발표한 2022년 연례협의 보고서에서도 낮은 대출금리와 높은 신용대출, 부동산 투자수요 등으로 부동산가격이 오르고 가계부채도 증가했다며, 가계부채 문제를 해결하기 위한 주택담보대출비율(LTV) 규제 강화 등의 조치가 필요하다고 했다.

지난주 국제신용평가사인 무디스도 한국 가계부채가 작년 3분기 기준 국내총생산(GDP)의 106.5%로, 최근 10년간 두 배 이상으로 뛰며 선진국 최고 수준이라고 우려했다. 그러면서 가계부채가 한국의 경제성장과 소비에 도전 요인이라고 꼽았다.

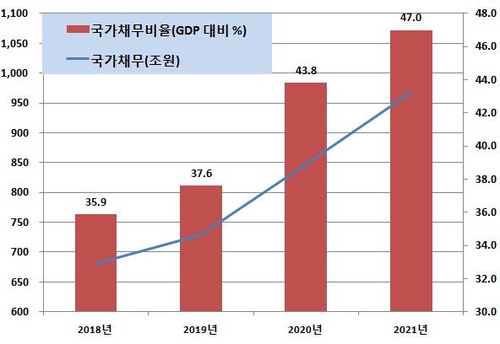

최근엔 국가부채에 대한 외부의 시선도 우려스럽다. 다른 선진국에 비해 한국의 국가채무비율은 여전히 양호하다고 하지만, 지난 2018년 35.9% 수준이던 GDP 대비 국가채무비율은 2019년 37.6%에 이어 코로나 팬데믹을 거치면서 2020년 43.8%, 2021년 47.0% 등으로 급증했다. 코로나 팬데믹을 거치면서 급증한 국가부채는 재정건전성에 대한 적신호로 해석될 수 있다.

무디스는 한국이 재정 흑자를 유지했던 과거에서 벗어나 재정 적자를 지속할 것이고, 인구 고령화에 따른 비용 증가로 국가채무도 높은 수준을 유지할 것이라고 봤다. 그럼에도 한국은 아직 증가하는 지출을 충당하고 재정적자를 줄일 구체적인 세입 확충방안을 제시하지 않고 있다고 꼬집었다.

이렇다 보니 한국 주식과 채권에 무한애정을 보이던 외국인도 발걸음을 돌리고 있다. 글로벌 중앙은행들의 통화정책 변화가 가장 큰 원인으로 보이지만, 과거처럼 한국을 마냥 훌륭한 투자처로만 보지 않는다는 의미다.

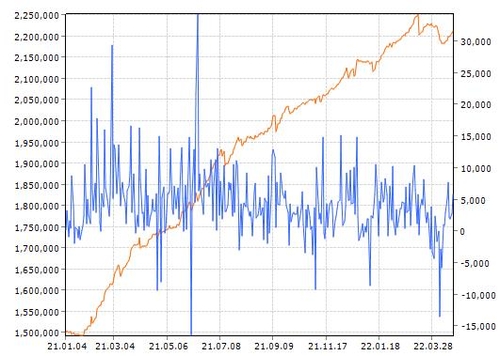

그동안 고금리 메리트와 양호한 재정건전성 등으로 유수 해외기관투자자들과 중앙은행들로부터 러브콜을 받던 원화채권에 대한 관심도 식고 있다. 금융감독원이 발표하는 외국인의 원화채권(상장채권 결제기준) 보유잔액은 지난 3월 10일 225조2천771억원까지 늘었으나 4월 들어 한때 218조3천397억원까지 줄었다.

유가증권시장에서도 외국인은 4월 들어 22일까지 3조3천억원 이상의 주식을 순매도했다. 이들은 지난 3월에도 주식시장에서 상장주식 4조8천660억원을 순매도했고, 지난 1월과 2월에도 각각 1조6천770억원과 2조5천800억원 어치를 순매도한 바 있다. 올해 외국인이 국내에서 순매도한 주식만 무려 12조원을 넘었다. 외국인 증권투자자금이 이탈을 지속하는 가운데 글로벌 달러 강세까지 맞물리면서 한국을 대표하는 자산이라고 할 수 있는 원화도 약세(달러-원 환율 상승)다.

문제는 급속도로 증가한 국가부채나 가계부채가 쉽게 낮아지기 어렵다는 점이다. 새로 들어설 윤석열 정부도 재정건전성의 중요성을 역설했지만, 한편에서는 코로나 지원을 위한 50조원의 추가경정예산을 비롯해 병사월급 200만원 인상, 기초연금 10만원 인상 등 막대한 재정자금이 투입될 공약도 함께 내놨다. 부동산 관련 가계대출 규제 완화도 이미 약속한 상태다.

바야흐로 가계부채나 국가부채 모두 조정이 필요한 시기다. 세계적으로 금리가 상승하는 상황에서 부채에 대한 선제 대응이 시급하다. 이럴 때일수록 정부도 불필요한 정부지출을 자제하고 적자국채 발행에도 신중해야 한다. 부채는 언젠가 갚아야 할 빚이다. 최소한 갚을 수 있다는 인식을 심어줘야 외국인도 안심하고 한국을 투자처로 생각하고 국가신용등급도 유지될 수 있다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 12분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr