한국어

한국어 English

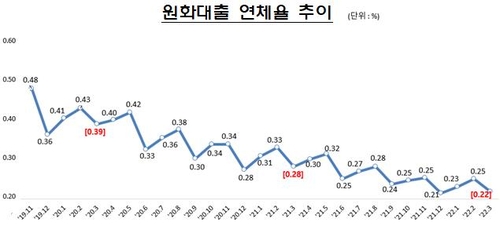

English금융감독원이 발표한 3월 말 국내은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.22%를 기록했다. 지난달보다 0.03%포인트, 지난해 같은 달보다는 0.06%P 낮은 수치로, 사실상 역대 최저 수준이다. 더욱이 원화대출 연체율은 지난 2018년 5월의 0.62% 이후 지속해서 떨어지고 있다.

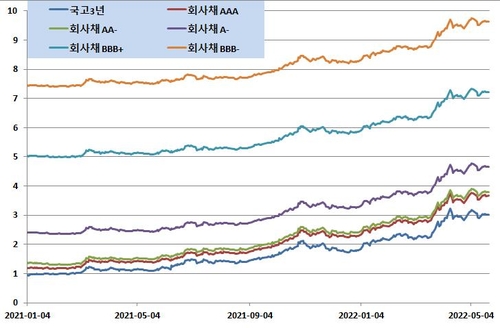

원화대출 연체율이 역대 최저 수준을 지속하는 것과 달리, 회사채시장에서는 여기저기에서 곡소리가 난다. 글로벌 통화당국의 긴축기조가 이어지면서 사실상 무위험채권인 국고채 금리가 상승하면서 기준금리와 회사채의 금리차를 나타내는 신용스프레드도 덩달아 확대되고 있어서다. 회사채 등 크레디트채권의 경우에는 상대금리와 절대금리가 함께 상승하는 이중고를 겪고 있는 셈이다.

실제로 전일 국고채 3년물 금리가 연 2.96%로 1년 전인 지난해 6월 1일의 1.212%에 비해 1.748%P 상승하는 동안, 동일 만기의 AAA 등급 회사채 금리는 연 1.502%에서 3.605%로 2.103%P 치솟았다. 이 기간 회사채 신용스프레드가 29bp에서 64.5bp로 확대된 탓에 국고채에 비해 회사채 금리가 35.5bp 더 올랐다. 같은 기간 AA- 등급 회사채 신용스프레드도 39.9bp에서 77.7bp로, BBB+ 등급 회사채 신용스프레드는 399bp에서 420.6bp로 각각 확대되면서 더욱 커진 신용위험을 가격에 반영하고 있다.

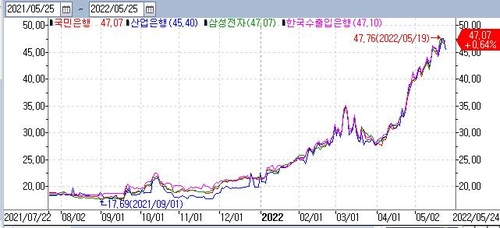

올해 들어 국내기업이나 은행권의 CDS 프리미엄도 오름세다. 연초 21.50bp에 불과했던 삼성전자의 5년 만기 CDS 프리미엄은 최근 47bp 수준까지 올랐다. KB국민은행을 비롯한 시중은행뿐 아니라 수출입은행이나 산업은행 등 국책은행들의 CDS 프리미엄도 비슷한 수준으로 확대됐다. 지난해부터 이어진 인플레이션 압력과 글로벌 중앙은행들의 통화긴축, 국내외 금융시장 및 달러-원 환율의 높은 변동성 등이 국내기업의 신용리스크 확대로 작용한 결과다.

이렇다 보니 국내외 채권시장에서 원화자금이나 외화자금을 조달하는 데 투입되는 비용이 늘어나는 것은 물론 기업들이 회사채 발행을 시도했다가 보류하는 횟수도 늘어나는 등 자금조달 자체의 어려움도 커지는 모양새다.

문제는 글로벌 인플레이션 환경이나 한국은행을 비롯한 각국 중앙은행의 기준금리 인상기조가 지속되는 상황에서는 절대금리 메리트만으로 섣불리 크레디트채권을 매수하려는 투자자가 나서긴 쉽지 않다는 점이다. 특히, 크레디트채권이 안정되려면 먼저 국고채 금리가 안정을 되찾아야 한다는 점도 부담이다.

최근 원자재가격 상승 등 인플레이션 환경이 지속되는 국면에서는 원가비용 부담이 커져 앞으로 기업의 매출이나 영업이익 등 실적에 대한 부담이 늘어날 수밖에 없다는 점도 당분간 신용리스크를 가중하는 요인이다.

중소기업ㆍ소상공인의 대출 만기연장·이자상환 유예 등 코로나19 금융프로그램이 계속 연장되면서 원화대출 연체율을 낮게 유지해주고 있지만, 다른 한편에선 잠재적인 위험을 이연시키는 것만이 능사가 아니라는 지적도 많다. 오히려 자금 중개 기능을 왜곡할 뿐 아니라 이미 늘어날 대로 늘어난 기업대출과 가계대출 관련 리스크가 시장금리 상승과 맞물려 더욱 큰 리스크로 번질 수 있다는 우려에서다.

흔히 쇠사슬의 전체 강도는 가장 강한 고리가 아니라 가장 약한 고리에 의해 결정된다고 한다. 이른바 '미니멈의 법칙(law of minimum)'이다. 경제 전체의 펀더멘털이 아무리 탄탄하더라도 특정 부문에서 약점이 생기면 그곳을 시작으로 위험이 전이되고 펀더멘털 전체가 흔들릴 수밖에 없다는 의미이기도 하다.

당분간 기업들의 자금조달 양극화는 심화될 게 뻔하다. 코로나로 인해 중소기업과 소상공인이 한계상황에 몰린 상황에서, 시장금리 상승이 각종 신용위험을 확대해 취약한 고리를 더욱 약하게 만들 가능성도 크다. 한국 경제 전체의 안정을 위해서라도 중소기업과 소상공인·자영업자 등 이른바 저신용자의 신용위험이 전이되지 않도록 섬세하면서도 특화된 대책이 필요한 시기다. (정책금융부장 황병극)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 42분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr