한국어

한국어 English

English한 은행권 관계자의 말이다.

은행채 등 시장금리가 급등하는 탓에 은행권이 고객대상 대출금리를 인하하는 조치를 하더라도 대출금리가 '제자리걸음'이 되는 상황이 연출되고 있어서다.

최근 은행권은 대출금리 인상에 따른 차주 부담을 줄이기 위해 잇따라 대출금리를 낮추고 있다.

신한은행은 지난달 은행채 2년물을 기준으로 하는 신한 전세대출 상품의 고정금리를 0.3%포인트(P) 내렸다. 지난 4일부터는 주택담보대출 변동금리 대출을 최대 0.4%P 낮췄다.

KB국민은행도 지난달 말 주택담보대출 고정금리를 0.2%P 인하했다.

우리은행은 은행채 5년물을 기준으로 하는 '5년 변동형' 주택담보대출에 대한 0.2%P 특별 우대금리 조치를 연말까지 연장했다.

실제로 최근 주요 중앙은행의 통화긴축 정책 등으로 시장금리가 오른 탓에 은행권 주택담보대출 금리가 연내 8%대에 도달할 것이란 전망이 나오는 상황이다.

여기에 매달 이어지는 예대금리차 공시와 가계대출 감소세도 은행권이 대출금리 인하에 나서는 배경이라는 분석이다.

그러나 대출금리 기준이 되는 은행채 금리가 상승 추세를 이어가면서 이러한 인하 조치가 무의미해졌다는 이야기도 나온다.

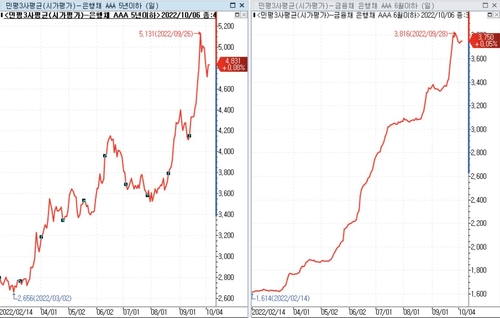

은행권 고정형 주택담보대출과 신용대출의 기준이 되는 은행채 AAA 5년물·6개월 금리는 전일 각각 4.831%, 3.750%였다. 9월 말 고점을 찍고 소폭 하락했지만 여전히 높은 수준이다.

이에 은행권 대출금리도 다시 오르고 있다.

6일 기준 4대 은행의 고정형 주택담보대출 금리 밴드는 연 5.04~6.977%였다.

지난주에는 하단이 4.73%였지만 한주 만에 4%대 금리가 사라졌다. 하단 기준으로는 일주일 만에 0.31%P가 올랐다.

앞서 은행권의 금리 인하 조치가 대체로 0.2%~0.4%P 선에서 이뤄졌다는 것을 고려하면 사실상 원상 복귀에 가까운 셈이다.

신용대출 금리도 지난주 5.141~6.43% 수준이었으나 전일 5.273~6.62% 수준으로 상단 기준으로 0.19%P 올랐다.

다른 은행권 관계자는 "다음 주 한국은행 금융통화위원회가 기준금리를 추가 인상할 것으로 보는 전망이 많다"며 "국내외 긴축이 이어지면서 채권금리 변동성이 커지면 대출금리에 다시 영향을 미치게 될 것"이라고 말했다. (정책금융부 김예원)

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 28분에 서비스된 기사입니다.

김예원 기자

ywkim2@yna.co.kr