한국어

한국어 English

English(서울=연합인포맥스) 그야말로 채권ㆍ자금 시장이 아수라장이다. 미국 연방준비제도(Fed, 연준)와 한국은행의 통화 긴축과 기준금리 인상으로 최상위 신용등급인 국채금리가 치솟는 가운데 강원도 레고랜드 사태로 기업어음(CP) 등의 자금시장도 꽁꽁 얼어붙었다. 공사채와 은행채 금리도 상황은 매한가지다. 시장금리 상승이 대출금리 상승으로 이어지면서 가계를 비롯한 경제주체의 이자 부담을 가중하는 것은 물론 각종 부채상환 리스크를 키우고 있다.

전일 서울채권시장에서 10년물 국고채 금리는 연 4.439%로 연고점을 썼다. 지난 2011년 5월 9일의 연 4.44% 이후 최고이기도 하다. 1년 전인 2021년의 연 2.392%와 2020년의 연 1.462%와 비교하면 거의 2배~3배 높아졌다. 대출보유자의 이자 부담도 그만큼 늘었다는 뜻이다.

금리 상승은 미국이나 일본 등에서도 비슷한 현상이다. 전일 미국의 10년물 국채금리는 연 4.221%까지 올랐다. 작년 말 연 1.5136%와 비교하면 거의 3개 가까이 높은 수준이다. 미국의 주택담보대출업체인 프레디맥의 30년 고정금리부 주택담보대출 금리는 평균 연 6.94%로 집계됐다. 20년 만에 최고치다. 다른 나라와 단순비교하기는 곤란하지만, 일본의 10년물 국채금리도 연 0.25%를 넘었다. 장기금리가 치솟자 전일 일본은행(BOJ)도 긴급 채권매입 조치를 발표했다.

국채금리 상승은 인플레이션이 고착화하는 것을 차단하기 위해 중앙은행들이 불가피하게 기준금리를 인상한 데 따른 결과다. 그러나 금리 상승 폭이 가팔라지면서 '물가가 천정부지로 치솟는 시점에 중앙은행이 기준금리까지 올리면 어떡하냐'는 빈말이 현실적으로 온전히 틀리지 않게 다가온다. 물가를 잡기 위해 금리를 올리는 통화정책의 기본과 배치되는 발언이나, 그만큼 금리 부담이 만만찮다는 의미다.

하지만 최근 국내 채권ㆍ금리 시장이 떠안은 부담은 국채금리 상승보다 훨씬 심각하다. 소위 강원도 레고랜드 사태를 계기로 '발행사 채무상환'이라는 채권시장의 근간이 뿌리째 흔들리고 있기 때문이다. 신뢰가 기본인 채권시장이 불신의 이미지로 해석되는 정치와 맞물리면서 빚어진 참사라는 평가까지 나오는 이유다.

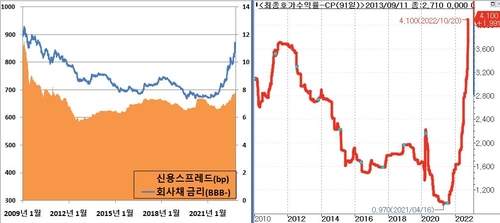

실제로 강원도의 채무불이행 우려로 회사채는 물론 CP 시장을 중심으로 신용경색 조짐이 나타나고 각종 신용스프레드도 확대일로다. 자산유동화기업어음(ABCP)을 발행하는 과정에서 지급보증과 매입보장을 한 증권사나 건설사의 자금조달 우려가 커졌다는 방증이다. 크레디트채권 전반에 투자심리도 냉랭해지는 모양새다.

회사채 신용스프레드(3년만기, 신용등급 'BBB-' 기준)는 700bp를 넘어섰고 CP 금리는 91일물 기준으로 연 4.10%까지 가파르게 치솟았다. 특히 CD금리는 연초 1.55%에서 10개월 만에 2.55%P 높아지게 됐다.

문제는 ABCP에서 촉발된 신용경색이 CP나 크레디트시장에 직접적으로 영향을 미치고 국고채시장으로 번질 경우이다. 이럴 경우 자칫 크레디트채권은 물론 무위험 채권인 국고채시장에서 전반적으로 자금이 이탈하고 각종 금리가 재차 치솟는 악순환의 연결고리가 전개될 수 있다는 점이다.

금융위원회가 전일 채권시장안정펀드(채안펀드)를 본격적으로 재가동한다는 계획을 발표한 것도 이런 이유다. 채안펀드는 글로벌 금융위기 당시 크레디트시장 안전에 큰 역할을 했다. 금융위기 확산으로 확대됐던 신용스프레드는 채안펀드가 크레디트채권을 사들이기 시작하면서 재차 축소됐다.

이번에도 채안펀드가 제 기능을 하려면 무엇보다 채권시장의 기본인 채무이행이라는 신뢰가 지켜져야 한다. 금융의 뿌리인 신뢰가 무너지면 금융정책은 백약이 무효이기 때문이다. 최근 금융시장은 펀더멘털이 아닌 센티멘털에 좌지우지되는 실정이다. 금융당국도 이제는 펀더멘털이 괜찮다고만 주장할 게 아니라 망가진 시장심리를 다독일 수 있는 보다 세밀한 대응과 조치를 마련해야 한다. 아울러 잘못된 말 한마디가 심리를 망가뜨릴 수 있는 만큼 시장참가자는 물론 금융당국자나 관계자 모두 발언에 더욱 신중해야 할 시기다. (취재보도본부장)

eco@yna.co.kr

(끝)