한국어

한국어 English

English이렇다 보니 기준금리를 인상하는 한국은행을 비롯한 각국 중앙은행은 물론, 각종 대출금리를 올리고 있는 은행권에 대한 불만도 커지는 모양새다. 경기 둔화로 어려운 상황에 굳이 금리를 올려 기업과 가계를 더욱 어렵게 만드냐는 주장이다. 최근에는 일부 정치권까지 가세하면서 이런 주장에 힘을 실어주고 있다.

최근 대출금리가 가파르게 오른 건 맞다. 지난 10월 예금은행들이 신규로 취급한 가계대출 평균금리는 연 5.34%였다. 지난 2020년 10월의 연 2.64% 금리와 비교하면 2년 사이에 거의 2배나 상승했다. 하지만 글로벌 금융위기 이전과 비교하면 말이 달라진다. 상대적으로 낮은 주택담보대출에 적용되는 금리도 6%, 7%가 보통이었다.

물가를 고려한 실질금리를 생각하면 상황은 완전히 달라진다. 대출금리에서 소비자물가 상승률을 뺀 실질가계대출금리는 10월 기준으로 연 -0.36% 정도다. 기준금리의 가파른 인상에도 실질대출금리는 여전히 '마이너스'인 셈이다. 이는 2000년대 들어 최저 수준이기도 하다.

작금의 고금리에 대한 우려는 십분 이해하지만, 우리나라 경제주체들이 저금리를 너무나 당연시하고 저금리에 지나치게 의존하고 있는 게 아닌지에 대해서도 고민할 필요가 있다. 세상에는 공짜가 없다는 말이 있다. 저금리에 기댄 파티는 언젠가 끝나기 마련이다. 돈 잔치가 끝나는 시점에는 그동안 즐겼던 것보다 더 혹독한 비싼 청구서를 피하기 어렵다. 어쩌면 지금이 그 시점이 아닐까 싶다.

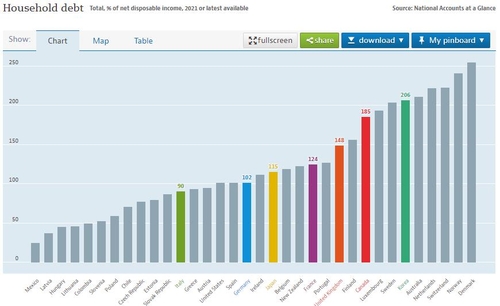

중앙은행의 기준금리 인상은 모든 경제주체가 이제는 허리띠를 졸라매야 한다는 신호다. 그동안 기업과 가계가 부채를 과도하게 늘렸으니, 앞으로는 경제와 금융이 안정적으로 운용되려면 서서히 부채를 줄이는 게 바람직하다는 의미다. 경제협력개발기구(OECD)에 따르면 지난해 우리나라의 가처분소득 대비 가계부채비율은 206% 수준이다. 이는 2년치 가처분소득을 모두 모아도 부채를 모두 갚을 수 없다는 의미다. 그만큼 한국 경제가 부채에 취약하다는 뜻이다.

정치권과 금융당국이 위축된 자산시장 등을 이유로 대출금리를 낮추려는 시도를 이해하지 못하는 것은 아니다. 하지만 예금금리마저 인위적으로 조정하려는 조치는 또 다른 시장 왜곡과 부작용을 낳을 가능성이 크다. 세계적으로 초저금리의 부작용으로 빚잔치를 끝내려는 마당에 우리나라 경제주체들에만 잘못된 시그널로 해석될 수 있다. 그리고 부채에 기댄 잔치가 길어질수록 고물가도 장기화할 게 뻔하고, 그 청구서도 더욱 혹독해질 수 있다는 것도 명심해야 한다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 25분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr