한국어

한국어 English

English국고 3년이 3.10%를 위협할 정도로 내린 상황에서 조기 피벗 기대가 후퇴하면서 가파른 약세가 펼쳐질 수 있다. 수급상으론 국고 30년물 입찰이 겹쳐 시장 부담은 더욱 커질 전망이다.

전 거래일 미 국채 금리는 고용지표 호조에 크게 올랐다. 2년물과 10년물은 각각 19.48bp와 12.55bp 급등했다.

◇ 긴축 둔화에 수요측 물가 압력 촉각

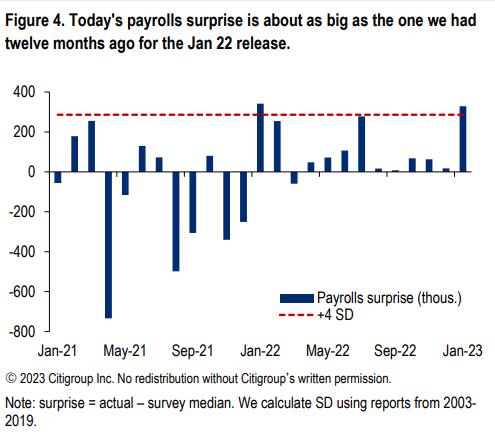

미국 1월 비농업 부문 고용은 51만7천 명 증가하며 시장 예상(18만7천 명)을 크게 웃돌았다.

씨티는 서프라이즈(경제지표가 시장 예상치를 뛰어넘는 수준) 정도가 지난 2022년 1월 이후 최대 수준이라 평가했다.

통상 비농업 고용이 시장 예상을 20만 명 웃돌면 미 국채 10년 금리가 2주간 18bp 올랐다는 분석도 내놨다. (첫 번째 그림 참조)

실업률도 3.4%로 전월(3.5%)보다 더욱 내렸다. 연준 위원들의 장기 전망치 평균(4.0%)과 미 의회예산국(CBO)의 자연실업률 추정치(4.4%)를 크게 밑도는 수준으로 완전 고용을 시사한다.

최근 임금 증가세 완화 및 인플레 개선 신호에 찬물을 끼얹는 지표인 셈이다. 고용시장은 여전히 타이트한 상황이고 더욱 과열 양상이다

최근 통화 긴축 속도가 둔화한 가운데 이에 따른 영향으로 금융 여건이 완화하고 추가 인상 필요성을 높인다는 주장에 힘이 실린 셈이다.

경기 선행지표도 이러한 우려를 키웠다. 미국 공급관리협회(ISM)가 집계한 서비스업 구매관리자지수는 1월 55.2를 기록하며 확장세 전환을 시사했다. 이전 수치는 49.2였다.

◇ 연준, 5월 이후에도 인상 지속 가능성 확대

시장 기대에 묻혔던 연준 메시지도 재부각되는 양상이다.

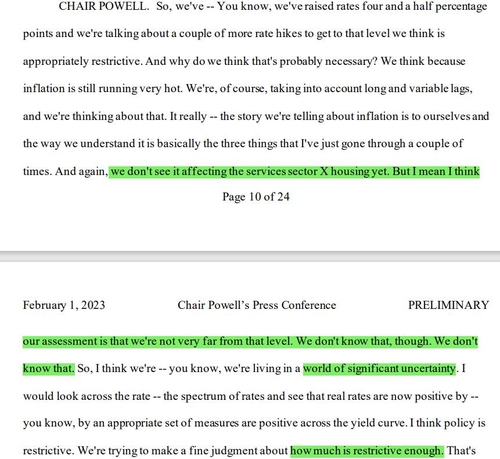

파월 의장은 인플레 긍정 신호에도 금리 인상을 멈추지 않는 이유에 대해 "(금리 인상이) 서비스와 주택 부문에 영향을 끼치는 것을 아직 보지 못했다"고 답했다. (두 번째 그림)

이 논리대로라면 25bp씩 3월뿐만 아니라 5월에도 이어질 수 있는 셈이다. CME 페드워치에 따르면 시장은 5월에도 25bp 금리 인상을 가장 높은 확률로 반영했다. (세 번째 그림)

작년 분기마다 연준 점도표 발표 시 최종 기준금리 전망 상향에 시장금리가 딸려 올라갔던 악몽을 상기시키는 것이다.

'올해는 다를 것'이란 기대를 통째로 흔들지 못하겠지만, 당분간 시장의 믿음은 시험대에 오를 것으로 보인다.

다만 채권 매수를 위한 기관들의 막대한 대기 자금과 풍부한 단기시장의 유동성을 고려할 때 외풍이 일회성에 그친다면 약세 폭은 제한될 전망이다. 미국 달러가 추세적으로 강세로 전환할지 면밀히 주시할 필요가 있다.

이날 기획재정부와 한은은 입찰 외 시장에 영향을 줄 만한 일정이 예정돼 있지 않다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,247.00원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-1.25원)를 고려하면 전장 서울 외환시장 현물환 종가(1,229.40원) 대비 18.85원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 45분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr