한국어

한국어 English

English간밤에도 미국 국채 금리는 안정되지 않았다. 미 국채 2년 금리는 17.97bp 급등해 4.4828%, 10년물은 12.09bp 올라 3.6446%를 나타냈다.

무엇보다 미국 달러 강세가 지속해 경계의 끈을 놓기 어려운 상황이다.

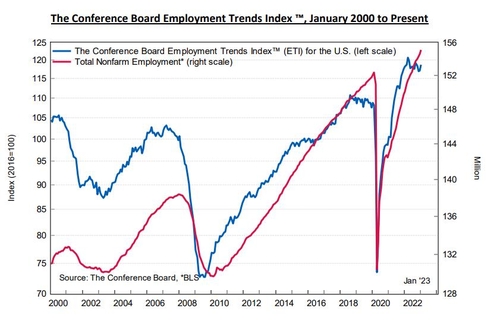

전일 공개된 미국 경제지표도 채권시장 우려를 자극했다. 1월 미국 고용추세지수(ETI)는 118.74를 기록하며 전월(117.06)보다 상승했다.

비농업 고용이 대폭 증가한 가운데 ETI상으로도 고용시장의 수급 불균형이 심화하는 모습을 보인 것이다. 이에 따라 서비스 등 수요측 물가 압력이 지속하고 긴축도 이어질 것이란 우려를 뒷받침했다.

이날 오후 12시30분경 나오는 호주중앙은행(RBA)의 기준금리 결정도 매파적 재료로 판단된다.

전문가들은 RBA가 기준금리를 25bp 올리고 추가 인상을 시사할 것으로 예상했다. 작년 4분기 물가상승률이 7.8%로 시장 예상(7.5%)을 크게 웃돌아 빅스텝(50bp) 가능성을 배제할 수 없다는 의견도 제기된다.

최근 캐나다 등 영국 연방 국가들의 중앙은행 결정이 채권시장에 우호적으로 작용한 것과 다른 흐름이 펼쳐질 수 있는 셈이다.

KDI 경제 동향은 정오경 공개된다. 최근 국내 경기둔화에 채권시장 반응이 크지 않았던 점을 고려하면 재료 자체의 영향력은 크지 않을 수 있다.

오후 2시부터 국회에서 진행되는 경제 분야 대정부 질문도 주시할 재료다. 추가경정예산 편성을 촉구하는 야당 주장이 강화할지 등 살펴볼 필요가 있다.

장 마감 후에는 제롬 파월 연방준비제도(Fed·연준) 의장 연설이 예정돼 있다. 고용지표가 시장에 충격을 준 상황에서 파월 의장이 지표에 더욱 의미를 부여할지 또는 평가절하할지 살펴볼 필요가 있다.

전일 가파른 약세장에도 시장 참가자들의 심리는 크게 흔들리지 않는 분위기였다.

무엇보다 단기자금시장에 유동성이 풍부하기 때문이다. CD고시 금리는 전일도 내렸고, 레포는 기준금리보다 낮은 수준에서 상당수 거래가 이뤄졌다. 크레디트 시장 분위기도 그리 나쁘지 않았다는 평가다.

단기시장 유동성의 상당 규모는 채권 대기 매수 자금으로 추정된다. 연초 유독 가팔랐던 강세에 채권을 담지 못했던 기관들엔 최근 조정이 매수 기회로 작용할 수 있다.

포모(FOMO·기회를 놓친다는 불안감)에 따른 밀사(밀리면 사자) 수요가 서울 채권시장의 우군이 될 수 있는 셈이다. 다만 예상보다 가파른 조정에 기관들은 진입 시점을 고민할 것으로 보인다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,260.00원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-1.25원)를 고려하면 전장 서울 외환시장 현물환 종가(1,252.80원) 대비 8.45원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 54분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr