한국어

한국어 English

English회사채 수요예측에 이들의 자금이 조 단위로 유입되곤 하는 가운데 리테일과 기관 투자자의 역할은 양분되는 모습이다. 리테일은 소위 '소신 지원'으로 경쟁률을 높이고 기관은 거센 매수 의지로 발행 금리를 끌어내리고 있다.

14일 투자금융 업계에 따르면 연초 회사채 발행물 가산금리(스프레드)가 가파르게 하락하면서 기관과 리테일 간 역할이 뚜렷해지고 있다.

자산운용사를 필두로 한 기관의 경우 물량 확보를 위해 낮은 금리로 주문을 넣으면서 회사채 강세 발행을 뒷받침하고 있다.

반면 유통물 대비 경쟁력 있는 금리를 확보해야 하는 리테일은 물량 확보를 위한 접전보단 원하는 금리대에 주문을 넣으면서 경쟁률을 끌어올리는 데 그치고 있다.

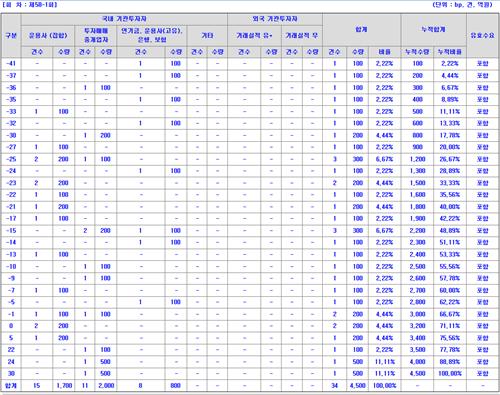

일례로 지난 8일 진행한 롯데칠성음료(AA) 회사채 수요예측에서 500억 원을 모집한 2년물 경쟁률은 9 대 1에 달했다. 운용사(집합) 자금이 1천700억 원, 증권사 리테일을 포함한 투자매매 중개업자가 2천억 원, 연기금·운용사(고유)·은행·보험 등이 800억 원 수준이었다.

대부분의 투자자가 민간채권평가회사 4사 평균 고시금리(민평금리)보다 낮은 금리에 주문을 넣었지만, 투자매매 중개업자의 경우 절반 이상의 수요가 민평보다 22bp 이상 높은 금리에 몰렸다. 이외 기관이 대부분 민평보다 15bp 이상 낮은 금리를 적어낸 것과 대조적이다.

투자금융 업계 관계자는 "최근 회사채 발행 시장 호황을 뒷받침하는 건 다수의 참여 물량과 낮은 스프레드"라며 "높은 금리로 참여해 물량을 받아 가는 건 운용사를 필두로 한 기관이지만 경쟁률을 받쳐주는 건 리테일 등의 참여 수량이 상당한 증권사"라고 말했다.

지난해 하반기만 해도 회사채 발행 시장의 주요 타깃은 리테일이었다. 금리 인상기로의 전환으로 기관들의 투자 여력은 줄어든 반면, 리테일은 고금리 메리트 등을 쫓아 채권 투자에 열을 올렸기 때문이다. 항상 기관을 겨냥했던 발행사들이 리테일 수요에 발맞춰 2년 이하 만기물과 월이자지급식 채권 등을 내놓기도 했던 배경이다.

하지만 올해 시장 분위기가 달라지면서 운용사 등 기관의 물량 확보 경쟁에도 불이 붙은 모습이다. 수요예측에서 낮은 스프레드로 주문을 넣으며 회사채 발행물을 배정받는 데 집중하고 있다.

앞선 업계 관계자는 "낮은 금리로 주문을 넣는 자산운용사가 2년을 선호하다 보니 증권사 리테일은 그들이 별로 선호하지 않는 3년 만기 등에 강하게 주문을 넣어 물량을 가져가기도 하는 실정"이라고 덧붙였다.

증권사 리테일의 경우 수익률이 절대적으로 중요한 만큼 적정 금리대 물량을 확보해야 한다. 발행사들의 강세 조달이 이어지는 환경에서도 소위 소신 주문을 넣을 수밖에 없는 이유다.

결국 지난해부터 리테일 시장에 불어온 채권 투자 열풍이 지속되고 있어 수요예측에서 존재감은 여전하지만, 금리 등으로 인해 점차 다시 유통물 매입에 집중하는 양상이다.

증권사 리테일 관계자는 "리테일의 경우 수요예측 참여 시 유통물과의 금리 경쟁력 등을 비교할 수밖에 없다"며 "발행물 금리 경쟁력이 높지 않다면 바로 유통물을 매입해 상품을 공급하면 되기 때문에 일반 기관처럼 강하게 주문을 넣기 어려운 구조"라고 설명했다.

phl@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 40분에 서비스된 기사입니다.

피혜림 기자

phl@yna.co.kr