한국어

한국어 English

English뉴욕과 마찬가지로 중단기물이 분위기를 주도하겠지만 금리 낙폭은 뉴욕 대비 크지 않을 수 있다.

전일 미 국채 2년물은 19.38bp 내려 4.8763%, 10년물은 8.12bp 하락해 3.9110%를 나타냈다. CME 페드워치에 따르면 3월 50bp 인상 가능성은 종전 80% 수준에서 63%로 후퇴했다.

대형 이벤트인 미국 고용지표 발표를 앞둔 경계심리는 가파른 강세를 일부 제약할 것으로 예상된다.

점심시간 경엔 2일 차를 맞은 일본은행(BOJ)의 통화정책 결과가 공개된다. 시장 컨센서스는 도비시하게 형성돼 있다. 구로다 하루히코 현 총재가 주재하는 마지막 회의에서 특별한 변화는 없을 것이란 전망이다.

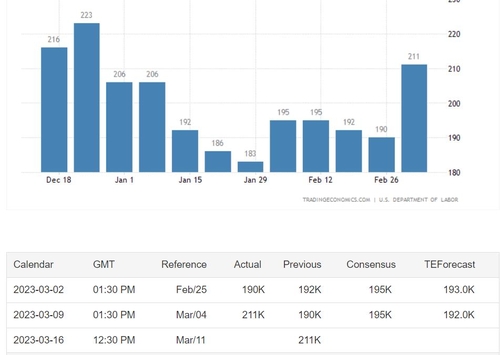

전일 뉴욕 채권시장은 크게 움직였다. 주간 실업보험 청구 건수가 예상보다 높게 나와 기대를 일으켰다.

이에 따라 '데이터를 아직 보지 못했다'는 제롬 파월 연방준비제도(Fed·연준) 의장의 발언도 재조명됐다. 지표를 모르는 상황에서 원론적 발언이라면 시장의 50bp 인상 반영은 너무 이른 측면이 있어서다.

주간 실업보험 청구 건수는 추세 전환을 가장 빨리 엿볼 수 있는 지표로 꼽힌다. 이 때문에 지난해 고용시장이 강세를 보일 때도 일부 투자자들은 주간 실업보험 청구 지표를 근거로 들며 매수를 주장했다.

다만 한 주의 변화가 전체 고용지표에 어느 정도 반영됐을지는 미지수다. 비농업 부문 신규 고용 숫자와 실업률은 다른 그림을 가리킬 가능성이 있다. 4주 평균으로 본 실업보험 청구 건수는 19만7천건으로 종전보다 4천건 늘어나는 데 그쳤다.

인플레 지표를 두고 '높은' 수준을 언급하는 시각과 '정점은 지났다'는 기대가 맞부딪혀 엎치락뒤치락하는 것과 비슷한 양상이다.

행복회로(wishful)와 증거(hard evidence)의 경계선을 오가는 셈이다. 아직 연준이 얘기했던 '강력한 증거' 수준까지는 아닌 것으로 보인다.

파월 의장의 발언은 종합적인 관점에서 제시됐을 가능성이 크고 이를 고려하면 다음 주 물가 지표까지 염두에 둘 필요가 있다.

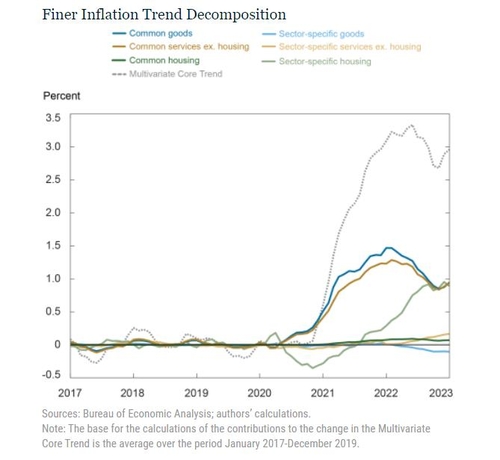

이와 관련 간밤 뉴욕 연은 홈페이지에 게시된 연구 결과도 눈길을 끈다. 뉴욕 연은의 이코노미스트는 1월 PCE를 자체 모델로 분석한 결과 인플레이션의 지속성이 반등했다고 설명했다. (두 번째 차트)

국내 채권시장에선 초장기물이란 믿을 구석을 재확인했다. 30년물 비경쟁인수 옵션은 8천억원가량 행사된 것으로 추산된다.

아찔했던 약세장에도 '주인 있는' 30년물의 위상이 재확인된 셈이다. 전체 시장 관점에서도 충격 없이 물량이 풀린 것은 호재로 판단된다. 올해 소화해야 할 물량이 그만큼 줄었다는 의미여서다.

이날 한국은행은 1월 국제수지를 개장 전 공개하고, 정오경 2023년 2월 이후 국제금융 및 외환시장 동향을 발표한다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,323.50원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-2.20원)를 고려하면 전장 서울 외환시장 현물환 종가(1,322.20원) 대비 3.50원 오른 셈이다.(금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 53분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr