한국어

한국어 English

English커브(수익률 곡선) 스티프닝(스팁, 가팔라지는 현상)이 이어질지 주목된다. 국고 3년 금리가 3.17% 수준(민평)까지 내려 대내 수요로 추가 하락은 부담스러운 상황이다. 마이너스였던 국고 10·3년 스프레드는 어느덧 플러스(+) 5bp까지 확대됐다.

대외적으로 스팁 압력은 점차 잦아드는 모양새다. 도이체방크란 새로운 재료가 출현했지만, 위험자산이 강보합세를 보인 것도 비슷한 맥락으로 판단된다.

전 거래일 미국 2년 국채 금리는 6.63bp 내렸고 10년물은 4.57bp 하락했다.

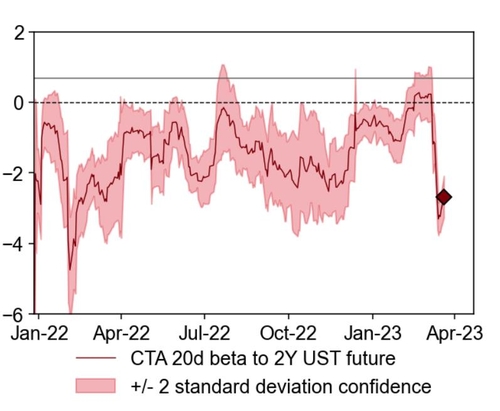

스팁 장세를 주도한 헤지펀드 CTA의 포지션이 과도하다는 진단도 제기된다. 주요국 통화정책 회의와 맞물려 중단기물을 공략하던 자신감이 떨어질 만한 시기다.

CTA는 헤지펀드의 일종으로 통상 선물 거래 등을 통해 시장 추세에 베팅한다.

미국 기준금리 경로를 두고 연준과 시장의 시각은 이미 크게 벌어졌다. CME 페드워치에 따르면 연방기금금리 선물 가격에 반영된 미국 최종 기준금리는 4.90%(중간값) 수준으로, 점도표에 제시된 5.10%와 한 차례 인상 정도 차이가 있다.

은행 시스템 우려가 '양날의 검'으로 작용할 가능성도 열어둘 필요가 있다. 연준 희망과 달리 금리 하락에 경기 상방 압력이 커질 가능성도 있다는 이야기다.

제임스 불러드 세인트루이스 연방준비은행(연은) 총재의 주말 발언도 이런 맥락으로 풀이된다. 그는 "금융 스트레스는 끔찍하지만, 금리 수준을 낮추는 경향이 있다"며 "낮은 금리는 결국 거시 경제에 강세 요인이 되는 경향이 있다"고 말했다.

이달 들어 미 국채 2년물 금리는 110bp가량 내렸다.

지난주 제롬 파월 연방준비제도(Fed·연준) 의장 발언과는 다소 결이 다른 셈이다. 파월 의장은 은행 시스템 우려가 금리 인상과 비슷한 효과를 낸다며 도비시 기조를 정당화한 바 있다.

한계 효용 체감 법칙이 은행 시스템 우려에 대해서도 작용하는 모양새다. 새로운 재료 출현에도 시장 반응은 크지 않아서다.

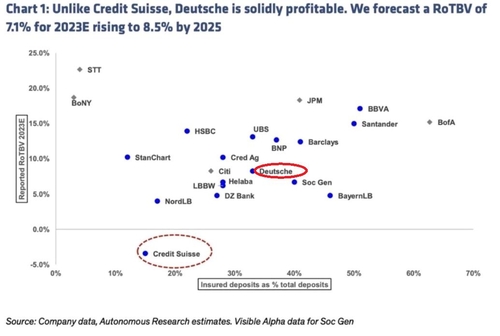

도이체방크는 높은 수익성 등 크레디트스위스(CS)와 비교하기 어렵다는 평가가 우세하다. 홀거 즈샤비츠 등은 도이체방크의 유형 장부가 대비 수익률(RotBV)이 올해 7.1%를 기록하고 2025년 8.5%까지 오를 것으로 전망했다. 도이체방크는 전체 예금 중 보호받는 예금의 비중도 CS보다 높은 수준으로 판단된다.

이날 장중에는 한은이 지역 경제보고서를 정오에 공개한다. 대외지표로는 중국 2월 공업이익, 일본 경기동향지수 등이 발표된다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,292.50원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-2.90원)를 고려하면 전장 서울 외환시장 현물환 종가(1,294.30원) 대비 1.10원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 24분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr