한국어

한국어 English

English비상장·비주력 등 LG화학 사례와 '거리두기'

팹리스 물적분할안 출석주주 87% 찬성으로 가결

이 자리에서 'LG화학과 다르다'는데 초점을 맞췄다. 앞서 LG화학은 2020년 말 배터리사업을 물적분할 형태로 떼어내 LG에너지솔루션을 출범했다.

29일 경기도 부천시 DB하이텍 본사에서 진행된 '제70기 정기 주주총회'에서 의장을 맡은 최창식 대표이사(부회장)는 의안 상정 등에 앞서 기업설명회를 진행했다.

이날 핵심 안건이었던 '분할계획서 승인의 건'을 표결에 부치기에 앞서 기업의 사업 현황과 비전을 설명하기 위해 마련한 자리다.

가장 눈에 띄는 건 LG화학과 거리를 둔 부분이다.

기본적으로 기업공개(IPO) 계획이 없다는 설명에 주력했다. 기업가치 훼손 우려가 커 주주들이 가장 불안해하는 지점이기 때문이다.

LG화학은 2020년 12월 배터리사업을 물적분할해 출범한 신설법인 LG에너지솔루션을 작년 초 유가증권시장에 상장한 바 있다.

또 LG화학의 주력사업이었던 배터리사업(LG에너지솔루션)과 달리 DB하이텍에서 브랜드사업은 비주력이라고 설명했다.

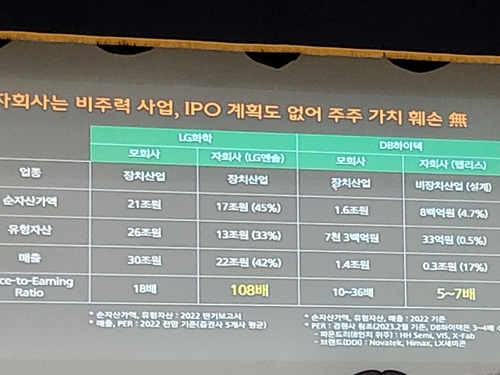

이날 회사 측이 제시한 자료에 따르면 DB하이텍 브랜드사업(팹리스)의 순자산가액은 800억원으로 전체의 4.7%밖에 되지 않는다. LG화학의 경우 분할 전 배터리사업 순자산가액이 전체의 45%(17조원) 수준이었다.

최 부회장은 "모회사와 자회사간 자산이 비슷했던 LG화학은 전체의 45%였던 사업부가 나간 것이지만 DB하이텍은 다르다"고 했다.

추가적으로 신설회사의 경우 순자산가액(800억원) 규모가 작아 적대적 M&A에 취약하다고 부연했다. 인적분할이 아닌 물적분할 방식을 택한 이유에 대한 설명이다.

최 부회장은 "브랜드 사업은 물적분할 후 100% 자회사 체제를 유지할 것"이라며 "만약 인적분할을 하면 자본력이 약해 적대적 M&A의 먹잇감이 되기 쉽다. 사업 경쟁력 확보를 위해선 모기업의 지원이 필수"라고 말했다.

유형자산 역시 33% 수준이었던 LG화학과 달리 DB하이텍은 0.5%밖에 되지 않는다고 강조했다. 매출 역시 크게 다르지 않다. LG화학 매출 중 배터리사업 비중이 42% 수준이지만 DB하이텍은 17% 수준이라는 것이다.

주가수익비율(PER) 역시 LG에너지솔루션은 108배로 LG화학(18배)보다 높지만 DB하이텍은 자회사가 5~7배로 모회사(10~36배)보다 낮다고 했다.

최 부회장은 "LG화학이 LG에너지솔루션을 분사하고 상장한 것과 우린 굉장히 다르다"며 "사업 분할은 굉장히 순수하게 양쪽 회사가 최대한의 속도로 걸림돌 없이 발전하기 위한 것"이라고 강조했다.

이날 주총에서 물적분할안은 출석주주 87.1%, 의결권 있는 주식 53%의 찬성으로 가결됐다.

sjyoo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 22분에 서비스된 기사입니다.

유수진 기자

sjyoo@yna.co.kr