한국어

한국어 English

English전일 미 국채 금리가 급락한 데다 30년물 입찰을 소화한 데서 오는 여유에 강세 우위가 나타날 가능성이 크다.

간밤 미국 2년 국채 금리는 16.09bp나 급락해 3.9820%로 4%대를 밑돌았다. 10년물 금리는 14.33bp 내려 3.4286%를 나타냈다.

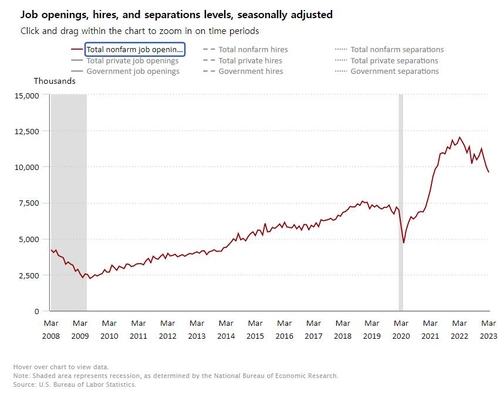

미 노동부의 JOLTs (구인·이직 보고서)가 강세를 이끌었다. 3월 채용공고는 959만건으로 전월 수정치보다 38만4천건 감소했다. 2021년 4월 이후 최저 수준이다.

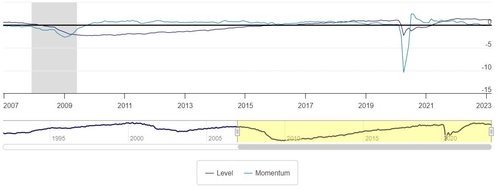

고용시장이 냉각되고 있음을 시사한 것이다. 모멘텀 지표에 채권시장이 강해지는 흐름이 최근엔 반복되고 있다.

모멘텀 지표에 웃고 고용시장의 전반적 수준을 나타내는 실업률 등 지표에 우는 흐름이 재현될지 주목된다.

정책 당국자 입장에선 모멘텀 지표보다 안정 수준에 들어섰다는 확증을 얻고 싶겠지만 상황은 여의찮다. 고용 모멘텀과 레벨 지표 발표 사이엔 FOMC 회의가 예정돼 있다.

고용시장이 과열 수준이란 평가엔 별다른 이견이 없어 보인다.

앞서 연준 집행부인 크리스토퍼 월러 이사는 지난 14일 고용시장이 "금융 여건이 크게 긴축되지 않았기 때문에 고용시장은 여전히 강하고 타이트한 상태를 유지하고 있다"고 평가했다.

관건은 제롬 파월 연준 의장의 발언이다. 지난 2월 FOMC 기자회견에서 파월 의장은 '디스인플레이션'을 아홉 차례 정도 언급했고 시장은 이에 환호했다. 당시 메시지 내용 자체는 현재 인식과 크게 다르지 않다.

단지 표현하는 방식과 채권시장 기대가 맞물려 가파른 강세가 전개됐을 뿐이다.

이번엔 회의 결과 발표를 하루 앞두고 먼저 강세가 진행됐다는 점에서 차이가 있다. CME 페드워치에 따르면 5월 회의서 동결 가능성은 10.4%로, 하루 전(6.8%)보다 올랐다.

시장 기대치대로 진행된다 해도 변동성이 불가피한 셈이다. 대다수는 연준이 이번에 금리를 올리고선 '조건부멈춤(conditional pause)' 신호를 보낼 것으로 예상한다.

일부에선 파월 의장이 '제2의 아서 번즈'가 될 것이란 우려도 나온다. 번즈 전 연준 의장은 폴 볼커 전 의장의 전임자로 물가 대응에 실패한 최악의 연준 의장으로 꼽힌다.

다만 파월 의장은 초기 물가 대응 실패에 받았던 비판 등을 고려하면 인플레에 보수적으로 접근하는 방식을 취할 수 있다. 최소 시장 컨센서스를 따르면서 지표에 따라 6월 인상 여지를 열어둘 가능성이 크다.

은행 시스템 우려에 위축되더라도 금융 불안과 통화정책에 분리 대응 원칙을 강조하면서 '갈 길은 가겠다'는 신호를 보낼 것이란 이야기다.

피벗(통화정책) 기대와 관련해서는 당분간 금리인하가 없다고 강조할 전망이다. 다만 시장이 어느 정도 받아들이지는 미지수다. 은행 등 금융시스템과 경제 불확실성 확대에 한 치 앞을 보지 못하는 것은 연준도 마찬가지다.

이날 추경호 부총리 겸 기획재정부 장관은 아시아개발은행(ADB) 연차 총회서 개회사를 한다.

한국은행은 시스템 리스크 서베이 결과를 정오에 발표한다. 글로벌 지표로는 오전 10시30분 호주 소매 판매 지표가 발표된다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,340.50원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-2.40원)를 고려하면 전장 서울 외환시장 현물환 종가(1,342.10원) 대비 0.80원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 54분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr