한국어

한국어 English

English전일 미 국채 수익률곡선(커브)은 다소 가팔라졌다. 소매판매가 지난 3월 감소했던 데서 반등했을 것이란 전망이 녹아든 것일 수 있다. 미국 2년물 국채 금리는 0.85bp 올라 4.0042%, 10년물 금리는 3.85bp 상승해 3.5066%를 나타냈다.

전문가들은 대략 전월 대비 0.5~1.0% 수준 증가를 예상하는 분위기다. 임금 증가세 등 견조한 고용시장을 고려하면 가계 소비가 늘었을 것이란 판단이다. 온화한 날씨도 소비 확대 요인으로 꼽힌다.

장중엔 중국 경제지표를 주시할 필요가 있다. 중국 소매 판매와 산업생산 지표는 오전 11시경 발표될 예정이다.

지난해 코로나 봉쇄에 따른 기저효과가 워낙 크기 때문에 지표 자체는 이변이 없는 한 호조를 예상하는 시각이 많다. 전일 중국 증시도 이를 선반영해 상승했다.

◇ 미국 정부 기술적 부도에 이른다면

미국 정부 부채 협상 관련 교착상태는 이어지고 있다. 이날 장 마감 후 조 바이든 대통령과 의회 지도부와 협상할 예정이지만, 타결 기대감은 크지 않다.

공화당 소속 케빈 매카시 하원의장은 아직 거리를 좁히지 못했다며 정부가 회의 중인 것처럼 보이고 싶어 하는 것 같다고 말했다.

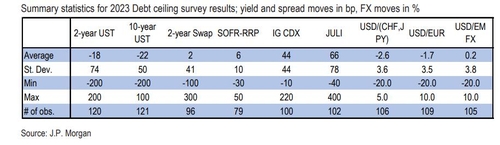

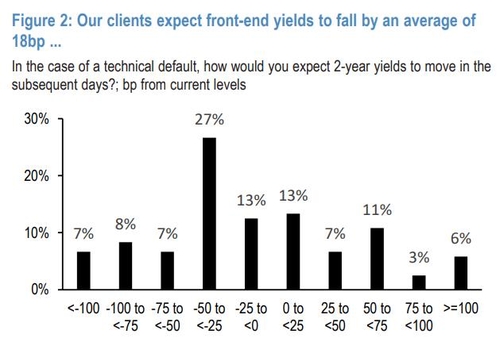

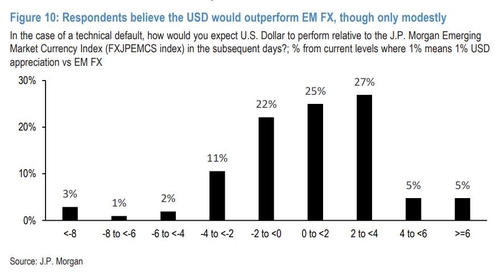

이러한 가운데 JP모건이 지난주 123개 기관을 대상으로 실시한 설문 결과를 주시할 필요가 있다. 현재 채권시장에 반영된 시각을 엿볼 수 있어서다.

참가자들은 기술적 부도가 일어날 경우 미국 국채가 강세를 나타낼 것으로 전망했다. 평균값을 보면 미국 2년 국채금리는 18bp, 10년 금리는 22bp 낮아질 것으로 예상했다. 이에 따라 커브는 다소 완만해질 것이란 전망이다.

달러화 가치는 유로화에 대해 1.7%, 위안화와 엔화에 대해 2.6% 낮아질 것으로 봤다. 다만 신흥국 통화에 대해서는 0.2% 강해질 것으로 예상했다.

대체로 낙관적 견해가 녹아든 것으로 평가된다. 협상 지연에 따른 기술적 디폴트가 시장을 크게 흔들지는 않을 것이란 전망이다.

미국 증시도 최근 협상 난항에도 오르며 낙관적 기대를 반영했다. 디폴트에 이르기까지 꽤 많은 시간이 남았을 것이란 시각도 반영된 듯하다.

이러한 분위기에서 재닛 옐런 미 재무장관은 미국이 이르면 6월 1일에 디폴트(채무불이행)에 빠질 수 있다고 재차 경고했다.

시장 기대가 낙관적으로 형성된 점을 고려하면 협상 추이에 따라 장이 생각보다 크게 움직일 가능성도 있다. 공격적 매수보단 위험 관리의 효용이 더욱 클 수 있다는 이야기다.

기술적 디폴트 후 미국 국채가 강세를 보인다고 하더라도 우리나라 등 신흥국 국채가 이를 따라갈지는 미지수다. 외환 변동성이 생각보다 커지면 위험 프리미엄 반영에 금리가 오르는 상황이 펼쳐질 수 있다.

다만 기술적 부도에 따른 충격이 통화 긴축을 제약할 가능성을 고려하면 중기적으론 강세 재료로 작용할 가능성도 있다. 위험 감내 수준과 투자 시계에 따라 셈법이 달라지는 셈이다.

지겨운 횡보 장세가 장기화하는 가운데 새로 모습을 드러낸 재료가 어떤 방향으로 흘러갈지 주시할 필요가 있다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,333.25원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(-2.35원)를 고려하면 전장 서울 외환시장 현물환 종가(1,337.00원) 대비 1.40원 내린 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 49분에 서비스된 기사입니다.

노현우 기자

hwroh3@yna.co.kr