한국어

한국어 English

English(서울=연합인포맥스) 1일 서울 채권시장은 연방공개시장위원회(FOMC)를 앞두고 신중한 분위기가 이어질 것으로 전망된다.

뉴욕 채권시장 분위기가 지속하면서 약세 압력이 우위를 보일 수 있다. 전일 미국 2년 국채 금리는 3.75bp 올라 5.0998%, 10년물은 3.86bp 상승해 4.9339%를 나타냈다. 서울 채권시장 마감 당시와 비교하면 10년물 기준 5bp가량 올랐다.

새달을 맞아 월초효과를 기대할만하지만, FOMC를 확인하고 하루 정도 늦게 가도 된다는 의견에 힘이 실릴 수 있다. 최근 손절에 악화한 시장 심리가 얼마나 회복될지가 관건이다.

◇ 디스인플레 확인한 유럽 지표…미국 지표는 한계 시사

전일 유럽과 미국 경제지표에선 인플레이션에 대한 시장 기대와 한계가 동시에엿보였다.

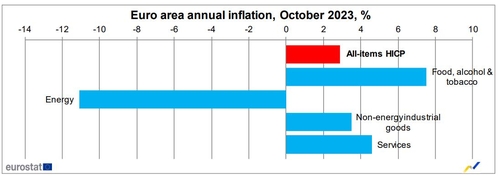

유로존 10월 소비자물가지수(CPI) 예비치는 전년 대비 2.9% 올라 2021년 7월 이후 최저 상승 폭을 나타냈다.

유럽 물가 지표가 발표된 후 미국 10년 국채 금리는 낙폭을 8bp 수준까지 확대했다. 에너지 가격이 급락하면서 디스인플레를 이끌었다.

다만 서비스 부문의 상승률은 4.6%로, 지난 9월(4.7%)과 큰 차이가 없었다. 디스인플레 진전과 동시에 끈적끈적한 인플레 성격도 엿보인 셈이다.

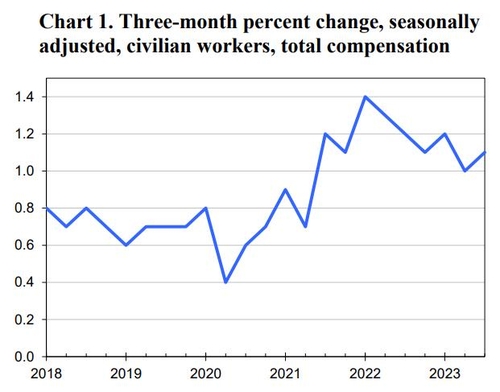

미국에선 고용비용지수(ECI)가 반등하면서 우려를 제기했다. 3분기 고용비용지수(ECI)는 계절 조정 기준 전 분기 대비 1.1% 올랐다. 2분기와 월스트리트저널(WSJ)이 집계한 이코노미스트 예상치인 1.0% 상승을 웃도는 결과다.

세부적으론 임금(Wages and salary) 상승률이 1.0%에서 1.2%로 올랐다. 복지혜택(Benefits)은 0.9%로 상승률이 전 분기와 같았다.

고용시장의 수급상 인플레 압력이 쉽게 꺾이지 않았다는 점을 시사한 것이다. FOMC 결과가 나오기 몇시간 전 발표되는 JOLTs(구인·이직) 보고서와 ADP 보고서에서 약세 압력은 커질 수 있다.

◇ 채권시장이 웃지 못하는 이유

유럽발(發) 인플레 호재에 강세를 보이던 미국 10년 국채 금리는 점차 강세 폭을 줄여갔다. 새벽 5시경부턴 약세로 돌아섰다.

수급 우려가 시장의 심리를 짓누른 요인으로 꼽힌다.

지난 30일 미국 재무부의 4분기 차입계획이 발표됐을 때도 뉴욕 채권시장은 약세를 보였다. 10월~12월 차입 규모는 총 7천760억달러로 3분기(1조100억 달러)보다 줄었지만, 시장에선 향후 물량이 늘어날 수 있다는 전망 등이 제기됐다.

전일(미국시간)에는 다음 날 공개되는 재무부의 만기별 차입 계획을 대기하며 긴장 분위기가 이어졌다. 장기 구간의 물량을 확인하면 심리는 악화할 수 있다는 우려가 제기된다.

'고금리 장기화'가 상수로 자리 잡은 상황에서 국채 공급 변수에 대한 민감도가 높아진 셈이다. 국내에서도 헤지펀드 등을 통해 글로벌과 연계 움직임이 강화된 점을 주의할 필요가 있다.

이날 한국은행은 대한상공회의소와 공동 세미나를 개최한다. 이창용 한은 총재는 '지경학적 분열과 인구 감소의 뉴노멀 시대 - 한국경제의 돌파구는"이란 기조 강연에 대해 질의응답을 진행한다.

대외지표론 일본 10월 지분은행 제조업 구매관리자지수(PMI)가 오전 9시30분 공개된다. 일본 10월 자동차 판매는 오후 2시 나온다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,349.00원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-2.20원)를 고려하면 전장 서울외환시장 현물환 종가(1,350.50원) 대비 0.70원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)