한국어

한국어 English

English(서울=연합인포맥스) 30일 서울 채권시장은 미 국채 발행 감소 전망에 강세를 나타낼 것으로 보인다. 글로벌 금리 연동 구간인 10년 금리가 더 내려 수익률곡선은 평탄화 압력이 커질 수 있다.

국고 30년 발행 증가에다 미 국채 수급 호재가 맞물려 초장기 커브 정상화는 계속될 것으로 보인다. 국고 30년과 10년 스프레드는 지난 8일 마이너스(-) 16.5bp에서 전일 -7.5bp까지 역전 폭을 줄였다.

연착륙 시나리오에다 채권시장의 수급 호재가 겹치면서 거의 모든 자산에 우호적 상황이 펼쳐졌다. 경기호조는 채권시장에 악재로 볼 수 있지만 수급 요인이 이를 상쇄한 셈이다.

서울 채권시장이 전일 밀렸던 부분을 넘어 어디까지 강세를 시도할지 주목된다. 장중 외국인과 미 국채 금리 향방에 따라 매수 강도는 달라질 수 있다.

미 재무부는 올해 1분기 국채 발행 규모가 7천600억달러를 기록할 것으로 예상했다. 지난해 10월 정례 발표 때 예상했던 올해 1분기 전망치보다 550억달러 작은 수치다. 2분기 국채 발행 규모는 2천20억달러일 것으로 전망했다. 이 역시 시장 예상을 밑돌았다.

장중엔 호주 12월 소매판매(오전 9시30분)가 발표된다. 한국은행은 2023년 12월 무역지수 및 교역조건(잠정)을 정오에 공개한다.

전일 미국 2년 국채 금리는 1.65bp 내려 4.3282%, 10년 국채 금리는 7.30bp 하락해 4.0730%를 나타냈다.

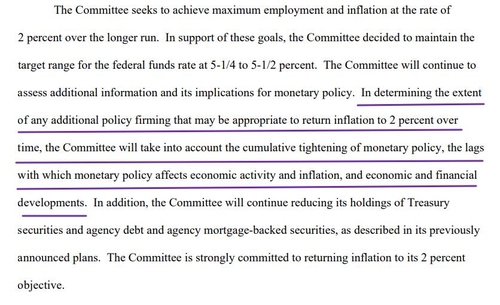

◇ FOMC를 두고 엇갈리는 시각

FOMC에 대한 시각은 엇갈린다. 3월 인하 기대는 실망할 것이란 전망이 대부분이지만 결로 보면 강세 이벤트란 의견에도 점차 힘이 실리는 분위기다.

앞선 유럽중앙은행(ECB) 사례도 참고할 부분이다. 지난주 ECB는 기준금리를 동결하며 시장의 인하 기대를 자극하지 않는 데 주력했다. 크리스틴 라가르드 ECB 총재는 "위원회 합의는 금리인하를 논의하는 것은 시기상조라는 것"이라 강조했다.

다만 채권시장은 이 발언보단 인플레 전망을 주시했다. 인플레가 올해 더 완화될 것으로 예상되고 특히 수요 측 요인인 임금 압력이 완화한다는 평가에 환호했다. 글로벌 금리가 내렸던 이유다.

이번 FOMC에서도 인플레 평가에 변화가 감지된다면 시장엔 강세 재료로 작용할 수 있다.

한국은행 금통위 사례가 미국에서 재현될 가능성도 염두에 둘 필요가 있다. 한은은 금리인하 논의에 선을 그었지만, 추가 인상 관련 문구를 통화정책방향 결정문에서 삭제했다. 채권시장엔 다소 강세 재료로 작용했다.

FOMC가 '추가 정책 공고화 필요성'과 관련한 문구에 변화를 준다면 시장엔 제한적 강세 재료로 작용할 수 있다.

◇ 댈러스 제조업지수로 엿본 1월 고용지표

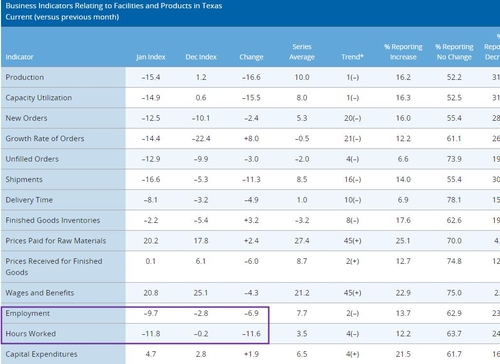

FOMC를 소화하고 발표되는 미국 1월 고용지표도 트레이딩 관련 주시할 재료다. 전일 발표된 댈러스 연은 제조업 지수는 고용시장의 둔화를 시사했다.

댈러스 지역의 제조업 활동을 나타내는 지수는 1월에 17포인트 급락해 마이너스(-) 15.4를 나타냈다. 지난 2020년 중반 이후 가장 낮은 수준이다.

설문 결과 고용시장 둔화 추이는 확연했다. 고용 지수는 7포인트 내려 마이너스(-) 9.7을 나타냈다. 지난 2020년 중반 이후 최저 수준이다. 근무 시간 지수는 전월 0 수준에서 -11.8까지 떨어졌다.

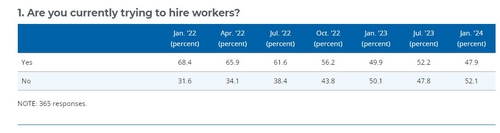

서베이 특별 질문 중 "현재 채용을 시도하고 있는가"에 대한 답변에서 긍정 응답은 47.9%로 작년 7월(52.2%)보다 줄었다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,331.40원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-2.05원)를 고려하면 전장 서울 외환시장 현물환 종가(1,335.70원) 대비 2.25원 내린 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)