한국어

한국어 English

English(서울=연합인포맥스) 13일 서울 채권시장은 연휴 간 미 국채 금리 상승과 국고채 10년 입찰을 소화하며 약세를 나타낼 것으로 전망한다.

중단기보단 장기 금리가 더욱 올라 수익률곡선은 가팔라질 수 있다. 국고 3년 구간은 3.30% 위에서 믿고 들어오던 매수세가 이어질 것으로 예상한다.

연휴 기간 뉴욕 채권시장은 약세를 보였다. 연착륙 내러티브(이야기)에 주가지수가 오르는 등 위험선호가 이어진 데 영향을 받았다.

전일 미국 2년 국채 금리는 0.82bp 내려 4.4801%, 10년 금리는 0.68bp 올라 4.1821%를 나타냈다. 대략 연휴 전 서울 채권시장 마감 당시보단 2년과 10년이 각각 6bp와 8bp 정도 상승했다.

연휴와 장기물 입찰이 겹치면 국내 금리가 급등했던 사례가 재현될지도 이날 눈여겨볼 부분이다. 국내 공급 일정에 금리가 튄다면 저가 매수 기회로 여겨질 수 있다. 미국 소비자물가지수(CPI) 발표를 앞두고 자신 있는 매수세가 장기 구간에 얼마나 유입될지가 관건이다. 외국인 투자자의 행보에 관심이 쏠린다.

◇ 연준의 연착륙 기대 이어질까

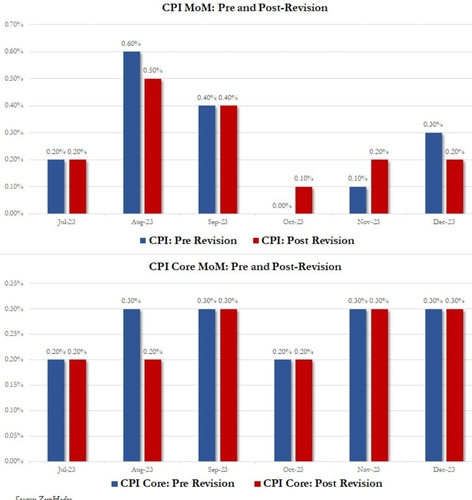

연휴 간 가장 눈길을 끌었던 지표는 소비자물가지수(CPI) 수정치다. CPI 수정치는 대체로 채권시장 기대를 충족했다.

헤드라인 지표는 생각보다 더욱 디스인플레가 더 진전된 것을 확인했다. 근원 CPI는 변함이 없었지만, 상향 조정되지 않았다는 점에서 긍정적이다. 작년 이맘때쯤엔 CPI가 다시 상향되면서 그간 쌓였던 기대가 무너졌다.

앞으로도 디스인플레가 이어질지가 관건이다. 고용이 견조하든 경제가 강하든 인플레만 둔화한다면 크게 문제 되지 않는다.

두 차례 고용지표 호조에도 연준은 디스인플레 진전과 고용시장이 식고 있다는 시각을 바꾸지 않았다. 지표의 '전반적 흐름(Totality)'을 언급하며 고수하던 주장은 인플레가 크게 튈 경우 흔들릴 수 있다.

다만 1월 CPI에선 낙관론이 유지될 가능성이 커 보인다. 이날 서울 채권시장이 마감한 후 뉴욕 채권시장에선 1월 CPI가 발표된다.

클리블랜드 연방준비은행의 인플레이션 나우캐스팅에 따르면 헤드라인 CPI는 전월 대비 0.13%, 근원 CPI는 0.32% 오를 것으로 예상됐다. 작년 12월 헤드라인과 근원은 각각 0.2%와 0.3% 올랐다.

전년 대비론 헤드라인이 2.94% 오르고 근원은 3.81% 상승할 것으로 전망됐다. 헤드라인 물가가 2%대로 나오면 슈퍼코어(주거 제외 서비스 인플레)의 정체된 흐름에도 시장 낙관론은 강화할 수 있다.

◇ 인플레 성격은 어떨까

최근 디스인플레 진전에도 향후 인플레 정체 우려도 생각해볼 부분이다.

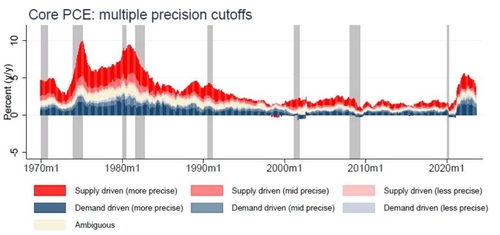

현재 인플레가 1970~1980년대처럼 공급자 측 요인에 크게 영향을 받은 것이라면 앞으로도 디스인플레는 이어질 수 있다. 코로나가 일시적으로 경제 구조에 불균형을 일으켰고 이러한 요인이 점차 사라질 것이란 전제하에서다.

다만 현재 인플레는 당시보다 공급 측 영향이 상대적으로 크지 않다. 샌프란시스코 연은이 제시한 분석(Decomposing Supply and Demand Driven Inflation, 2024년 2월5일)에 따르면 최근 인플레에는 공급과 수요 측 요인이 혼재돼 있다. 1970~80년대에 비하면 수요 측 비중이 크다.

블랙록 등 시장 일부에서 인플레가 3% 수준에 머무를 것이란 평가가 나오는 배경이다. 근원 인플레는 스틱키(Sticky)하고 고용시장은 탄탄한 상황이다.

현재 기준금리가 긴축적인 수준이란 사실을 인정하더라도 디스인플레 속도가 느려진다면 추가 인하 시기 또는 속도는 영향을 받을 수 있다.

원론적이고 다소 진부한 이런 우려가 언제 어떻게 시장에 파급될지가 관건이다. 작년 12월 점도표에 따르면 올해 말 기준금리 전망치의 중간값은 4.6%로 현재 연방기금금리 선물가격에 반영된 수준(4.10%)보다 50bp 정도 높다.

3월 FOMC 후 공개되는 점도표에서 올해 말 근원 인플레 전망치를 다소 높인다면 앞서갔던 시장엔 메시지로 전달될 수 있다.

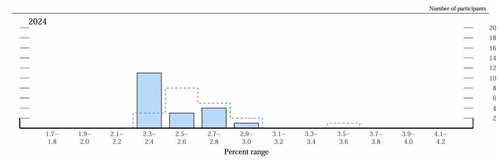

작년 12월 연준 위원들이 제시한 올해 말 근원 PCE 전망치는 2.3~3.0% 수준에 분포해 있다. 9월엔 2.3~3.6%였는데 위를 봤던 시각이 줄어 중간값은 2.6%에서 2.4%로 하향 조정됐다. 인플레 상방 위험을 덜 봤던 셈이다. 라스트마일(Last mile)의 높은 난도에 연준 위원들의 기대는 재조정될 수 있다.

다만 트레이딩 관점에서 아직 이를 염두에 두고 움직이기는 일러 보인다. 시가평가를 받거나 경쟁하는 참가자들한테는 포지션 축소에 따른 위험도 크다. 연준이 디스인플레 낙관론을 유지하는 한 '밀사(밀리면 사자)' 시각은 버리기 어려워 보인다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 전 거래일 밤 1,327.10원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-2.00원)를 고려하면 전장 서울 외환시장 현물환 종가(1,328.20원) 대비 0.90원 오른 셈이다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)