한국어

한국어 English

English[※편집자 주 = KT&G가 또다시 행동주의 펀드의 타깃이 됐습니다. 지난해 국내외 사모펀드가 기업가치 제고를 요구한 것을 시작으로 올해까지 2년 연속 KT&G 주주총회에서는 사측과 행동주의 펀드 간 표 대결이 벌어질 전망입니다. KT&G에 대한 행동주의 펀드의 공격은 낯설지 않습니다. 2006년에는 '기업 사냥꾼'으로 불리던 칼 아이칸이 KT&G에 경영 투명성과 주주가치 제고 등을 명분으로 내세워 경영에 적극적으로 참여한 바 있습니다. 연합인포맥스는 2회에 걸쳐 KT&G가 행동주의 펀드의 타깃이 돼온 이유를 알아보고 이들과의 공방으로 KT&G에 발생한 변화를 살펴봅니다.]

(서울=연합인포맥스) 박준형 기자 = KT&G[033780]가 또다시 행동주의 펀드의 '타깃'이 됐다.

18년 전 칼 아이칸 연합이 내세운 명분처럼 여전히 KT&G가 소유분산 기업의 병폐에 노출돼 있다는 것이 주된 이유다.

KT&G는 자사주 매입 및 소각 등 초강력 주주환원 정책을 발표하고 있으나, 주가는 여전히 10년 전과 비교해 답보 상태다.

◇18년 전부터 이어진 행동주의 펀드의 '요구'는

5일 업계에 따르면 KT&G는 오는 28일 대전광역시 대덕구 본사 인재개발원에서 주주총회를 개최한다.

이번 주총에는 대표이사 사장 방경만 선임의 건과 사외이사 임민규, 손동환 선임의 건이 상정될 예정이다.

당초 플래쉬라이트 캐피탈 파트너스(FCP)는 집중투표제 도입과 이상현 대표의 사외이사 선임을 제안했지만, 표 분산을 우려해 결국 이상현 후보는 사퇴를 결정하고 기업은행 측 후보인 손동환 성균관대 교수를 지지하기로 했다.

주요 주주인 기업은행과 손을 맞잡고 독립적인 사외이사를 뽑아 KT&G 경영에 적극적으로 관여하겠다는 의도로 읽힌다.

FCP는 지난해 비핵심 사업 정리 후 주주환원, 인삼공사 분리 상장 등을 요구했었다.

올해는 전현직 경영진이 자사주 1천85만주를 재단 및 기금에 무상으로 증여해 경영권 유지하기 위한 용도로 사용했으며, 사외이사들은 이를 감시할 의무에 소홀했다며 손해배상 청구를 주장했다.

KT&G 주주총회를 둘러싼 행동주의 펀드의 요구는 18년 전 주총을 떠올리게 한다.

지난 2006년 2월 5% 이상의 지분을 취득한 칼 아이칸 연합은 한국인삼공사 상장, 유휴 부동산 처분, 주주환원책 강화 등을 요구했다.

여기에 더해 경영진으로부터 분리된 독립적인 사외이사를 제안했다. 아울러 아이칸 측 사외이사 후보 선임의 가능성을 높이기 위해 집중투표제를 요구했으며, 이것이 관철되면서 KT&G 주총 사상 처음으로 실시되기도 했다.

당시 주총에서 아이칸 연합을 실질적으로 이끌었던 리크텐스타인 스틸파트너스 대표는 결국 KT&G 이사회에 입성하는 데 성공했다.

그가 이사회 입성을 확정하고 낸 첫 메시지는 "이사의 모든 권한을 이용해 자사주 매각 시도를 저지하겠다"는 것이다.

당시 아이칸 측은 KT&G 경영진이 중장기 경영권 안정을 위해 우호 세력에 자사주 매각을 추진할 것이며, 이사회가 사적 모임처럼 운영되고 있다는 의혹을 제기한 바 있다.

비록 KT&G는 3년간 최대 2조8천억원을 주주 환원하는 '중장기 마스터 플랜'을 발표하면서, 칼 아이칸 연합은 소기의 성과를 거둔 뒤 빠르게 해체됐다.

아이칸 연합과 FCP의 공통된 논리는 확고한 감시 기능이 없는 소유분산 기업에서 KT&G 경영진이 고유 권한을 미래 가치와 성과를 창출하는 데 활용하지 않고 자리보전 수단으로 악용하고 있다는 것이다.

확고한 지배주주 없이 다수의 주주가 회사의 지분을 보유한 소유분산 기업에 반복적을 제기되는 문제다.

한 투자은행(IB) 업계 관계자는 "결국 '사외이사 감시 기능 저하', '기업 사유화' 등 소유분산 기업에 항상 따라붙는 이슈가 다시 반복해 제기되고 있다"라며 "행동주의 펀드가 네트워킹이 보다 탄탄한 소위 '오너 기업'에 문제를 제기하기란 쉽지 않다"고 분석했다.

현재 KT&G의 주요 주주로는 퍼스트이글 인베스트먼트(7.12%), 기업은행(6.93%), 국민연금공단(6.31%)이 이름을 올리고 있다. 소액 주주의 지분은 60.36%에 달한다.

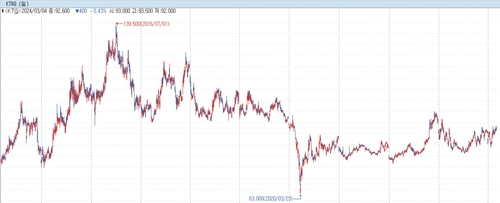

◇주가는 10년간 박스권 갇혀

행동주의 펀드가 타깃 기업을 정할 때 가장 중요한 건 결국 지배구조 개선을 통해 주가를 얼마나 끌어올릴 수 있는지다.

많은 돈을 보유하고 있지만, 주주에게 베풀지 않는 기업이 타깃 후보로 떠오른다.

KT&G는 대표적인 고배당 기업이다. 지난 2020년부터 이 회사의 3년간 배당성향은 50%~60%다. 지난 2022년 기준 코스피 기업의 평균 배당성향은 35%였다.

문제는 아무리 배당금을 늘리고, 주주환원 정책을 발표해도 KT&G의 주가가 지지부진하다는 것이다.

전 거래일 기준 KT&G의 주가는 9만2천800원이다. 7만5천원~10만5천원 사이에서 등락을 오갔던 2014년 주가와 비교해 크게 나아지지 않았다. 10년간 자산은 7조5천억원에서 13조원으로 늘었다.

박스권에 갇힌 주가는 '거버넌스를 개선하자'는 행동주의 펀드의 목소리에 힘이 실리는 가장 큰 요인이다.

최근 FCP는 "밸류업 프로그램이 잘 작동하려면, 소유분산 기업의 지배구조 정상화가 선결조건"이라며 대통령에 편지를 보내기도 했다.

이러한 상황에 KT&G는 지난해 11월 '밸류데이 2023'을 개최하고, 고강도 주주환원책을 쏟아냈다.

향후 3년간 2조8천억원 규모를 주주환원 재원으로 활용하겠다는 것이다. 배당과 자사주 매입에 각각 1조8천억원과 1조원이 쓰인다. 자사주는 기존 보유분을 포함해 15% 수준을 오는 2026년까지 소각할 예정이다.

또한, 향후 5년간 3조5천억원의 투자를 단행해 연간 10조원의 매출을 낼 것이라는 청사진도 제시했다.

KT&G 측은 "투자와 성장을 통해 오는 2027년 투하자본이익률(ROIC)을 20% 초반을 목표하고 있다"고 말했다.

증권가에서는 KT&G의 성장성과 주주 환원 정책을 긍정적으로 바라보고 있다.

연합인포맥스가 주요 증권사를 대상으로 컨센서스를 실시한 결과, KT&G는 올해 전년 대비 9.7% 증가한 6조4천441억원의 매출과 6.9% 늘어난 1조2천484억원의 영업이익을 낼 것으로 관측된다.

박상준 키움증권 연구원은 "견조한 실적 흐름이 이어지고, 배당금 확대, 자사주 매입 및 소각 등 주주환원 정책 확대 여력이 충분하다"며 "중기적으로 금리 인하 국면에서 고배당주의 매력도가 제고될 수 있다는 점도 긍정적"이라고 평가했다.

jhpark6@yna.co.kr(끝)