한국어

한국어 English

English(서울=연합인포맥스) 21일 서울 채권시장은 도비시(비둘기파)하게 해석된 연방공개시장위원회(FOMC) 영향에 강세를 나타낼 것으로 전망한다.

FOMC를 앞두고 3년 국채선물을 대거 매도하던 외국인 트레이딩 추이에 변화가 있을지가 가장 큰 관심사다.

전일 미국 2년 국채 금리는 8.10bp 급락해 4.6130%, 10년 금리는 1.90bp 내려 4.2780%를 나타냈다. 인하 시기 관련 단서는 없었지만, 6월 인하 기대(CME 페드워치)는 하루 전 55%에서 71% 수준으로 크게 치솟았다.

제롬 파월 연준 의장은 연초 인플레 반등에도 디스인플레 기조는 바뀌지 않았다고 강조했다.

얼마 전 종영한 KBS 드라마 '고려 거란전쟁'에서 "중갑기병은 반드시 온다"는 강감찬 장군의 외침을 연상시킨다. 파월 의장은 디스인플레 흐름은 이어질 것이라 강조했다.

◇ 통화정책 제약적 수준…올해 3회 인하 횟수 유지

이 확신은 현재 통화정책이 긴축적이란 평가에 기반한다. 이번 점도표 전망치를 단순화한 정통 테일러룰(자체 추정)에 적용하더라도 현재 기준금리는 적정 기준금리 수준 추정치(3.15%)를 크게 웃돈다.

작년 12월 전망치를 대입한 결과(2.6%)보다는 0.5%포인트 올랐지만, 적정 추정 수준은 현재 기준금리(5.25~5.50%)를 크게 밑돈다.

기준금리를 올해 예상대로 세 차례 낮추더라도 여전히 명목 중립 금리 추정 수준(2.6%)을 상당 폭 웃돈다.

다만 점도표에 제시된 경제 전망치는 이러한 확신에 의구심을 들게 한다. 개경으로 갔던 중갑기병이 돌아올 것이란 근거를 찾기 어려웠던 당시 상황과 비슷하다.

귀주대첩 초반에 고려군은 거란군에 밀렸다. 검차를 내세웠지만 거란군이 검차진을 넘어오면서 전투는 불리하게 흘러갔다. 그러나 거란군 후미에서 기다리던 '중갑기병'이 도착하자 전세는 역전됐다.

최근 연준도 인플레 싸움에서 다소 밀리는 양상이다. 다만 FOMC 점도표로 보면 2026년엔 인플레가 2% 목표를 달성할 것으로 봤다. 파월 의장은 1월 인플레 지표 반등을 두고 계절적 영향을 받았다고 언급했다.

그는 '뜨거운 경제'와 '올해 3회 인하 횟수 유지'란 상충하는 상황을 장기적 시계를 언급하며 피해 갔다.

장기 인플레 기대는 안착해 있고 연초 인플레 지표 반등에도 종전 디스인플레 평가를 바꿀 상황은 아니란 논리다.

◇ "중갑기병(디스인플레) 안 오면 어쩌나"…물가·고용·성장 전망치 상향

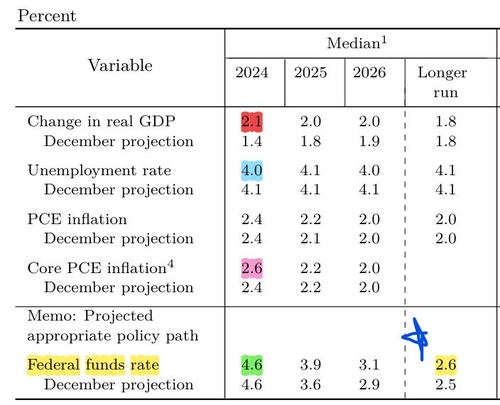

점도표에서 가장 대폭 조정한 것은 성장 전망이다. 올해 성장률 전망치는 2.1%로 작년 12월 제시했던 수준(1.4%)보다 크게 올랐다.

올해 근원 물가 전망치는 2.4%에서 2.6%로 상향했다. 작년 9월 2.6%에서 12월 2.4%로 낮췄다가 다시 2.6%로 되돌린 셈이다.

고용시장도 종전보다 좋게 봤다. 실업률 전망치는 4.1%에서 4.0%로 낮췄다. 최근 고용지표의 일부 둔화 조짐에도 고용시장은 더 좋을 것이란 전망이 엿보였다.

견조한 경제 지표 전망에도 올해 인하 횟수는 3회로 유지했다. 다만 내년과 내후년 연방기금금리 전망치를 각각 0.3%포인트와 0.2%포인트 올려 잡았다. 올해 이후 금리인하 횟수는 종전 예상보다 줄어들 것이란 전망이다.

◇ 롤러코스터 탄 10년 금리…상향된 중립금리 우려 진화한 파월

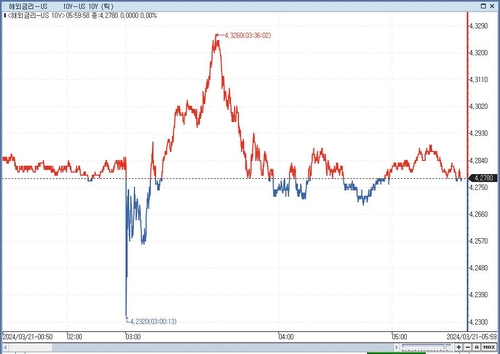

눈길을 끄는 것은 미국 10년물 국채 금리 추이다. 통화정책 성명 발표 직후 급락했다가 급등 이후 다시 하락하는 흐름이 이어졌다.

처음엔 통화정책 성명서상 인플레 및 경기평가가 변하지 않았다는 데 강세(금리 하락)로 반응한 것 같다. 다만 점도표에서 장기 금리 전망치(중립금리 추정)가 2.6%로 0.1%포인트 상향된 것으로 확인되자 금리는 급등했다.

이후 기자회견을 거치면서 10년 국채 금리는 다시 하락세로 전환했다. 파월 의장의 발언에 영향을 받은 것으로 풀이된다. 그는 과거 초저금리 시대 회귀는 어려울 것이라면서도 "장기 금리가 기존 예상보다 더 높아질지는 우리가 알 수 없다"고 말했다. 대략 30분 정도 사이에 10년 금리 변동 폭은 10bp에 육박했다.

향후 경제 호조와 높은 수준 인플레가 지속하면 시장 시선은 점차 중립금리 추가 상향 가능성에 쏠릴 수 있다. 당장 우려는 완화했지만, 잠재했던 위험을 이날 확인한 셈이다.

골드만삭스는 이번 인하 사이클의 최종금리를 3.25~3.50%로 예상하면서 점차 연준 내에서 중립금리 논쟁도 확대될 것으로 봤다. 이전 사이클보다는 100bp 높은 수준이다.

이날 수급 재료론 장 마감 후 국고채 모집 발행 여부 발표가 예정돼 있다. 규모가 크지는 않겠지만 일부 물량이 공급될 가능성이 크다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)